※この記事の詳細情報は作成時点のものです。最新情報は各機関公式サイトにてご確認ください

※掲載の法人、機関または商品については編集部による集計、調査により推薦したものになります

※監修者掲載の記事について、監修者はコメントの監修を行っており、サービスを選定したものではありません

※価格は全て税込価格になります

※掲載の法人、機関または商品には広告を含みます

※掲載の法人、機関または商品を購入・申込すると、売上の一部が編集部に還元されることがあります

「急にお金が必要になった」、「給料日前で生活費が少しだけ足りない」といったときは、スマホアプリからお金を借りるという方法もあります。アプリなら店舗や無人契約機に行く必要がなく、カードの発行もないため、スマートフォン1つですぐにお金を借りることが可能です。

自宅や勤務先の近くにあるコンビニATMで借りられるので、周りにバレる心配もありません。この記事では、少額融資を受けられるおすすめアプリを20種類紹介します。

目次

ほとんどの少額融資アプリは基本的に審査がある

カードローンのアプリを利用するには、たとえ少額であっても審査が必要です。これは、貸金業者に関する規制などを定めた貸金業法にも、次のとおりに明記されています。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用:貸金業法「第十三条 返済能力の調査」 審査なしでお金を借りられるカードローンは、闇金などの違法業者である可能性があるので注意が必要です。悪質業者に巻き込まれると、法外な利息を課されたり、脅迫のような取り立てを受けたりといったリスクがあります。

また、近年は「携帯電話を担保にお金を借りられます」といった手法が増えていますが、自分名義の携帯電話を貸す行為は「携帯電話不正利用防止法」で禁止されています。知らず知らずのうちに犯罪に加担してしまう可能性があるため、こうした誘い文句がある業者の利用は避けましょう。

以下の行為を行った場合には、本法に従い罰せられることがありますので、ご注意ください。 ・携帯電話等の契約時(レンタルの場合も含む)に、虚偽の氏名、住居又は生年月日を申告すること ・自己名義の携帯電話等(SIMカードも含む)を携帯電話事業者に無断で譲渡すること ・他人名義の携帯電話等(SIMカードも含む)を譲渡する又は譲り受けること

引用:総務省「携帯電話の犯罪利用の防止」 例外として、後ほど紹介するバンドルカードのように、審査不要でお金を借りられるアプリも存在します。バンドルカードは融資商品ではなく、あくまでプリペイドカードとしてお金を借りられるためです。

「どうしても審査を受けたくない」、「何度審査を受けても落ちてしまう」といった方は、バンドルカードのように審査不要でお金を借りられるアプリを検討してみるといいでしょう。

少額融資を受けられる消費者金融アプリ5選

アイフルなどの消費者金融では、ATMや口座振込だけでなく、アプリからお金を借りることができます。各社の特徴をまとめると、次のとおりです。 ■消費者金融アプリの比較表

| カードローンの 種類 | 金利 | 借入限度額 | 審査にかかる時間 | 無利息期間 |

|---|---|---|---|---|

| アイフル公式アプリ | 3.0~18.0% | 800万円 | 最短25分 | 最大30日間 |

| プロミス「アプリローン」 | 4.5〜17.8% | 500万円 | 最短25分 | 最大30日間 |

| レイク「e-alsa」 | 4.5~18.0% | 500万円 | 最短25分 | 最大180日間 |

| アコム「myac」 | 3.0~18.0% | 800万円 | 最短30分 | 最大30日間 |

| SMBCモビット 公式スマホアプリ | 3.0〜18.0% | 800万円 | 最短30分※ | × |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

消費者金融は、審査時間が最短25分と短く、無利息期間サービスを提供している場合が多いといえます。そのため、「今日中にお金が必要」、「利息の負担を減らしたい」といった方に向いているでしょう。 各社の特徴やおすすめポイントについて、さらに詳しく紹介します。

アイフル公式アプリは最短25分で審査が終わる

出典:アイフル

出典:アイフル

| 申込方法 | WEB完結 (自動契約機、お電話も可) |

|---|---|

| 融資スピード | WEB申込なら最短25分 |

| 無利息期間 | 初めての方なら最大30日間 |

| 金利 | 3.0%~18.0% |

| 借入上限額 | 800万円 |

| 提携ATM | セブン銀行、ローソン銀行、イーネット、イオン銀行など |

Vポイント1,000ポイントプレゼントキャンペーン

プロミスを初めて契約&Vポイントを登録すると1,000ポイントプレゼント

\電話による在籍確認なし/ アイフル公式アプリ 公式サイトはこちら

おすすめポイント3選

- アプリのアイコンをアレンジできる

- 電話による在籍確認がなく、プライバシーを守りやすい

- 最短25分で審査が完了する

アイフル公式アプリは、アプリのアイコンを4種類の中から選べる のが特徴です。目立たないデザインのアイコンにすれば、たとえ友人などにホーム画面をのぞかれても、アイフルを利用しているとはわからないでしょう。 また、アイフルでは審査にあたって電話による在籍確認を行っていません。そのため、「会社の同僚や上司に借金を知られたくない」という方に向いています。

お申込みの際に自宅・勤務先へのご連絡は行っておりません。 在籍確認が必要な場合でも、お客様の同意をいただかない限り実施いたしません。

引用:アイフル「よくあるご質問」 アイフルは最短25分で審査が完了し、セブン銀行ATMやローソン銀行ATM から借入できます。申込完了後にフリーコール(0120-337-137、受付時間:9:00~21:00)に連絡すると優先的に審査を進めてくれる ため、急な出費にも対応しやすいでしょう。

プロミス「アプリローン」はカードなしで借入ができる

出典:プロミス

出典:プロミス

| 申込方法 | WEB完結 (フリーコール、無人契約機、店頭窓口も可) |

|---|---|

| 融資スピード | 最短25分融資 |

| 無利息期間 | 30日 |

| 金利 | 4.5%~17.8% |

| 借入上限額 | 500万円 |

| 提携ATM | セブン銀行、ローソン銀行、イーネットなど |

\上限金利が17.8%と低い/ プロミス「アプリローン」 公式サイトはこちら

おすすめポイント3選

- 上限金利が17.8%と低い

- 最短15秒で事前審査の結果がわかる

- 「瞬フリ」を利用すると最短10秒で振込が完了する

プロミス「アプリローン」は、上限金利が17.8% と、一般的な消費者金融に比べて0.2%低いのが特徴です。上限金利は少額融資に適用されやすいため、少額の借入を検討している方ほど利息を抑えやすいといえます。

また、プロミス「アプリローン」の審査時間は最短25分 ですが、最短15秒で審査結果の目安がわかります 。あらかじめ目安がわかっていれば、正式な審査結果が伝えられるまで落ち着いて対応できるでしょう。

2回目以降は、「瞬フリ」を利用することで、最短10秒で融資を受けることができます。瞬フリは土日や夜間でも利用できるうえ、振込手数料はかかりません。融資は指定の銀行口座に振り込まれる ため、たとえば夜中にクレジットカードの引き落としに気付いたときでも、自宅から気軽にお金を借りられるので便利です。

レイク「e-alsa」は3種類の無利息期間を選べる

出典:レイク ※他社からの借入額が多い方や年収の1/3近く借入がある方では総量規制により融資を受けることができない可能性が非常に高いです。

出典:レイク ※他社からの借入額が多い方や年収の1/3近く借入がある方では総量規制により融資を受けることができない可能性が非常に高いです。

| 申込方法 | WEB完結 (自動契約機、電話も可) |

|---|---|

| 融資スピード | 最短即日融資 ※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。 一部金融機関および、メンテナンス時間等を除きます。 |

| 無利息期間 | 180日間※2 |

| 金利 | 4.5%~18.0%(実質年率) |

| 借入上限額 | 1万円~500万円 |

| 提携ATM | セブン銀行、ローソン銀行、イーネットなど |

※2≪180日間無利息の注釈≫※初めてなら初回契約翌日から無利息※無利息期間経過後は通常金利適用。※30日間無利息、60日間無利息、180日間無利息の併用不可。※ご契約額が200万超の方は30日無利息のみになります。※契約額1万円~200万円まで≪貸付条件≫融資限度額 1万円~500万円貸付利率 4.5%~18.0%ご利用対象 年齢が満20歳以上70歳以下の国内に居住する方,ご自分のメールアドレスをお持ちの方,日本の永住権を取得されている方遅延損害金(年率) 20.0%ご返済方式 残高スライドリボルビング/元利定額リボルビングご返済期間・回数 最長5年、最大60回必要書類 “運転免許証※収入証明(契約額に応じて、新生銀行フィナンシャルが必要とする場合)担保・保証人 不要※商号:新生フィナンシャル株式会社※貸金業登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

①お借入れ額全額 60日間 利息0円【Web限定】

・レイクではじめてのご契約なら無利息期間が①②から一つ選べます。

②お借入れ額のうち5万円まで 180日間 利息0円

・レイクではじめてのご契約なら無利息期間が①②から一つ選べます。

\最大180日の無利息サービス/ レイク「e-alsa」 公式サイトはこちら

おすすめポイント3選

- 無利息サービスが3種類と充実している

- 最大180日の無利息サービスを受けられる

- 最短15秒で審査結果がわかる

レイクの公式アプリ「e-alsa」は、セブン銀行のATMから借入が可能です。審査は最短15秒で完了し、21時(日曜日は18時)までに契約手続きを完了すれば最短25分の即日融資 にも対応しています。

レイクを初めて利用する方は、次の3種類から無利息サービスを選ぶことができます。アプリから申し込むときは、無利息期間は「60日」か「180日」のどちらかとなります。

| 30日間利息0円 | 60日間利息0円 | 180日間利息0円 | |

|---|---|---|---|

| 申込方法 | 自動契約機、電話 | Web | Web、自動契約機、電話 |

| 利息0円の対象 | 全額 | 5万円まで | |

| 返済中の追加の借入 | 利用限度額まで | 5万円まで | |

| 契約額 | 1~500万円 | 1~200万円 | |

| 無利息期間終了後の利息 | 12.0〜18.0% | ||

| 無利息開始日 | 契約日の翌日 | ||

参照:レイク「選べる無利息」

最大180日間も無利息期間があるのは、数あるカードローンの中でもめずらしいです。借入額が5万円以下の場合、約半年以内に返済すれば利息が一切かからず、借入額がそのまま返済額となります。

アコム「myac」は生体認証でログインできる

出典:アコム「myac」

出典:アコム「myac」

| 申込方法 | WEB完結 (店舗、電話、郵送も可) |

|---|---|

| 融資スピード | – |

| 無利息期間 | – |

| 金利 | 3.0%~18.0% |

| 借入上限額 | 1万円~800万円 |

| 提携ATM | 三菱UFJ銀行、セブン銀行、イーネットなど |

お知り合い紹介でギフト券プレゼント

・ご紹介いただいたご友人・知人が専用URLからアコムと初めて新規契約 + お借入れいただくことが条件。 紹介した人 + 紹介された人へ5,000円分のEJOICAセレクトギフトプレゼント。

\最短10秒で振込融資/ アコム「myac」 公式サイトはこちら

おすすめポイント3選

- 生体認証でログインがスムーズ

- 最短10秒で振込融資を受けられる

- 支払日をプッシュ通知で知らせてくれる

アコムの公式アプリ「myac」は、顔や指紋による生体認証を取り入れています 。パスワードを控えたり忘れたりする心配がなく、いつでもスムーズにログインできるのが特徴です。 「myac」のホーム画面では、主に以下の情報を管理できます。返済日の3日前と当日にはプッシュ通知が届く ため、返済忘れのリスクを回避しやすいでしょう。

- 最大利用可能額

- 利用可能額

- 返済額

- 増額などの各種手続き

参照:アコム「スマホアプリ」

アコムからお金を借りるには、主に振込融資とATMの2種類があり、振込融資なら最短10秒でお金を借りられます。銀行ごとの振込時間は次のとおりで、楽天銀行は毎日0:10~23:49 に対応していることから深夜や早朝でもスムーズな借入が可能です。

- 楽天銀行:最短10秒

- 三菱UFJ銀行・三井住友銀行・ゆうちょ銀行・みずほ銀行:最短1分

- その他の金融機関:最短1分

SMBCモビット公式スマホアプリは最短3分※①で振り込んでもらえる

※① 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

| 申込方法 | WEB完結 |

|---|---|

| 融資スピード | 最短即日 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 無利息期間 | – |

| 金利 | 3.0%~18.0% |

| 借入上限額 | 800万円 |

| 提携ATM | セブン銀行、ローソン銀行、イーネットなど |

なし

\三井住友銀行のATM手数料無料/ SMBCモビット公式スマホアプリ 公式サイトはこちら

おすすめポイント3選

- 利息200円ごとにTポイントが1ポイント貯まる

- 三井住友銀行のATM利用手数料が無料

- 振込キャッシングなら最短3分※①でお金を借りられる

※① 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビット公式スマホアプリは、オートログイン機能を搭載しているのが特徴です。2回目以降はタップだけで自動的にログインでき 、パスワードを入力する必要がありません。

また、SMBCモビットを利用すると、利息200円につき1ポイントのTポイントが貯まります。TポイントはTSUTAYAなどのTポイント加盟店で使えるだけでなく、SMBCモビットの返済に充てることも可能 です。借入によりポイントがどんどん貯まるのは、SMBCモビットならではのメリットでしょう。

- TSUTAYA

- ファミリーマート

- ENEOS

- ウェルシア

- Yahoo!JAPAN

なお、SMBCモビットの借入方法にはATMと振込キャッシングの2通りがあり、振込キャッシングなら最短3分※①で融資を受けることができます。三井住友銀行のATMは借入も返済も手数料が0円 のため、自宅や職場の近所に三井住友銀行の支店がある方は、利用しやすいカードローンといえます。

※① 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

少額融資を受けられる銀行カードローンアプリ7選

銀行カードローンも、少額融資に対応したアプリを提供しています。少額融資を受けられる銀行カードローンアプリは、以下の7つが挙げられます。 ■銀行カードローンアプリの比較表

| カードローンの種類 | 金利 | 借入限度額 | 審査にかかる時間 | 無利息期間 |

|---|---|---|---|---|

| 三菱UFJ銀行 「バンクイックアプリ」 | 1.8〜14.6% | 500万円 | 最短翌日 | × |

| 三井住友銀行 カードローン公式アプリ | 1.5〜14.5% | 800万円 | 最短翌日 | × |

| 楽天銀行 スーパーローン | 1.9〜14.5% | 800万円 | 最短翌日 | 最大30日間 |

| PayPay銀行 「カードローンアプリ」 | 1.59〜18.0% | 1,000万円 | 最短翌日 | 最大30日間 |

| セブン銀行 カードローン | 12.0~15.0% | 300万円 | 最短翌日 | × |

| 千葉銀行 「ちばぎんアプリ」 | 1.4〜14.8% | 800万円 | 最短即日 | × |

| ろうきんカードローン 「マイプラン」 | 3.875〜8.475% | 500万円 | 最短1週間 | × |

銀行カードローンは、消費者金融より金利が低いのが特徴です。審査が厳しく、時間がかかるのはデメリットですが、少しでも利息を少なくしたい方に向いています。

三菱UFJ銀行「バンクイックアプリ」は利用可能なATMを検索できる

| 申込方法 | WEB完結 (電話も可) |

|---|---|

| 融資スピード | – |

| 無利息期間 | – |

| 金利 | 1.8%~14.6% |

| 借入上限額 | 10万円~500万円 |

| 提携ATM | セブン銀行、イーネット、ローソンなど |

\ATM手数料がすべて無料/ 三菱UFJ銀行「バンクイックアプリ」 公式サイトはこちら

おすすめポイント3選

- 周囲のATMを検索できる

- ATM手数料がすべて無料

- 三菱UFJ銀行の口座を持っていなくても利用できる

三菱UFJ銀行が提供するカードローン「バンクイック」のアプリは、利用可能なATMを検索できる のが特徴です。 バンクイックで利用できるATMは以下の4種類で、いずれも利用手数料はかかりません 。自宅や現在地から簡単にATMを検索できるため、急にお金が必要になったときでもスムーズにお金を借りられるでしょう。

- 三菱UFJ銀行ATM

- セブン銀行ATM

- ローソン銀行ATM

- E-net(ファミリーマートなど)

参照:三菱UFJ銀行「バンクイックのおすすめポイント」 なお、バンクイックの利用にあたり、三菱UFJ銀行の口座は不要です。口座がないからといって、審査において不利になることもありません。

当行の普通預金口座がなくても、金利やご利用金額に影響なくお借入可能です

引用:三菱UFJ銀行「バンクイックのおすすめポイント」 すでに口座を持っている方は、申請時の入力項目が少ないほか、カードの受け取り前でも振込で借入できるのがメリットです。

三井住友銀行カードローン公式アプリは返済シミュレーションができる

| 申込方法 | WEB完結 |

|---|---|

| 融資スピード | 最短翌営業日 |

| 無利息期間 | – |

| 金利 | 1.5%~14.5% |

| 借入上限額 | 10万円~800万円 |

| 提携ATM | セブン銀行、ローソン銀行、イーネットなど |

\ATM手数料が無料/ 三井住友銀行カードローン公式アプリ 公式サイトはこちら

おすすめポイント3選

- 返済シミュレーション機能がある

- ATM手数料が無料

- 住宅ローン契約者なら上限金利が8.0%まで下がる

三井住友銀行カードローンの公式アプリは、借入残高や時間の返済日を確認できるだけでなく、返済シミュレーション機能を利用できるのが特徴です。借入金額と返済回数を入力するだけで簡単に返済プランが表示される ため、無理のない返済計画を立てるのに役立つでしょう。 三井住友銀行カードローンは主に5つのATMから借入や返済が可能で、何度利用しても手数料は0円です。時間外手数料も無料 のため、深夜や早朝でも手数料を気にせず利用できます。

- 三井住友銀行ATM

- E-net ATM(ファミリーマートなど)

- ゆうちょ銀行ATM

- セブン銀行ATM

- ローソン銀行ATM

参照:三井住友銀行「カードローン 商品詳細」 なお、三井住友銀行カードローンの金利は1.5~14.5%ですが、三井住友銀行で住宅ローンを契約している場合、適用金利は1.5~8.0% となります。少額の借入なら金利が最大で6.5%も下がり、利息の負担を大幅に軽減できるでしょう。

楽天銀行スーパーローンは金利が1.9%~14.5%と低い

出典:楽天銀行

出典:楽天銀行

| 申込方法 | WEB完結 |

|---|---|

| 融資スピード | – |

| 無利息期間 | – |

| 金利 | 年1.9%~14.5% |

| 借入上限額 | 10万円~800万円 |

| 提携ATM | セブン銀行、ローソン銀行、イーネットなど |

\楽天会員は審査で優遇/ 楽天銀行スーパーローン 公式サイトはこちら

おすすめポイント3選

- カードローン以外の情報もアプリで一括管理できる

- 楽天会員は審査で優遇される

- 入会&利用で最大31,000ポイント付与

楽天銀行スーパーローンは「楽天銀行アプリ」から管理でき、カードローンのみならず以下のような機能が充実しています。

- 借入残高や利用可能額のチェック

- 預金残高や手数料無料回数のチェック

- お得なキャンペーンへのエントリー

参照:楽天銀行「アプリからメンバーズデスクへログイン」 楽天銀行スーパーローンは金利が1.9~14.5%と低めに設定されており、楽天会員なら審査で優遇されます。また、返済口座を楽天銀行口座に設定するだけで、ハッピープログラムの会員ステージが1つアップするのもメリットです。 楽天会員のランクは次の5種類があり、利用頻度などに応じてランク分けされます。

- レギュラーランク

- シルバーランク

- ゴールドランク

- プラチナランク

- ダイヤモンドランク

参照:楽天ポイント「ランクアップ・キープの仕組み」 楽天銀行スーパーローンを新規契約すると、「入会ポイント」として1,000ポイント、「利用ポイント」として最大30,000ポイントが付与 されます。たとえば借入額が20万円なら1,500ポイント獲得でき、楽天市場をはじめとする楽天グループサービス、または楽天ポイント加盟店などで利用できます。 ■楽天銀行スーパーローンの「利用ポイント」

| 入会月の翌月末時点の利用残高 | ボーナスポイント |

|---|---|

| 20万円以上30万円未満 | 500ポイント |

| 30万円以上50万円未満 | 1,000ポイント |

| 50万円以上80万円未満 | 2,000ポイント |

| 80万円以上100万円未満 | 3,000ポイント |

| 100万円以上200万円未満 | 10,000ポイント |

| 200万円以上300万円未満 | 12,000ポイント |

| 300万円以上400万円未満 | 15,000ポイント |

| 400万円以上800万円以下 | 30,000ポイント |

PayPay銀行「カードローンアプリ」は1秒でログインできてすぐ借りられる

| 申込方法 | WEB完結 |

|---|---|

| 融資スピード | – |

| 無利息期間 | 30日間 |

| 金利 | 1.59%~18.00% |

| 借入上限額 | 1万円~1000万円 |

| 提携ATM | セブン銀行、ローソン銀行、イオン銀行など |

\30日間の無利息サービス/ PayPay銀行「カードローンアプリ」 公式サイトはこちら

おすすめポイント3選

- 2つの方法により1秒でログインできる

- 30日間の無利息サービスがある

- 新規契約で1,500円、利用で最大10,000円もらえる

PayPay銀行カードローンのアプリは、たった1秒でログインできる手軽さが特徴です。ログイン方法には以下の2種類 があり、いずれの場合もパスワードを入力する必要はありません。

- 生体認証:顔または指紋

- パターン:9つのボタンを線で結ぶ

PayPay銀行カードローンは、銀行カードローンとしてはめずらしく無利息サービスを提供しています。無利息期間は初回借入日から30日間で、契約日基準ではありません 。 そのため、契約から借入まで日数が経過しても無駄がなく、無利息期間を最大限に活用することができます。また、PayPay銀行カードローンを新規契約すると、最大で11,500円がキャッシュバック されます。

- 新規契約:1,500円

- 利用:最大10,000円

利用特典は、契約翌月末時点での借入額によって、以下のとおり変動します。たとえば、借入額が10万円のときは新規契約特典と合わせて2,000ポイントがキャッシュバックされ、カードローンの返済に充てることができます。 ■PayPay銀行カードローンの利用特典

| 契約翌月末までの借入金額の合計 | 特典 |

|---|---|

| 10万円以上50万円未満 | 500円 |

| 50万円以上100万円未満 | 1,000円 |

| 100万円以上150万円未満 | 5,000円 |

| 150万円以上300万円未満 | 7,000円 |

| 300万円以上 | 10,000円 |

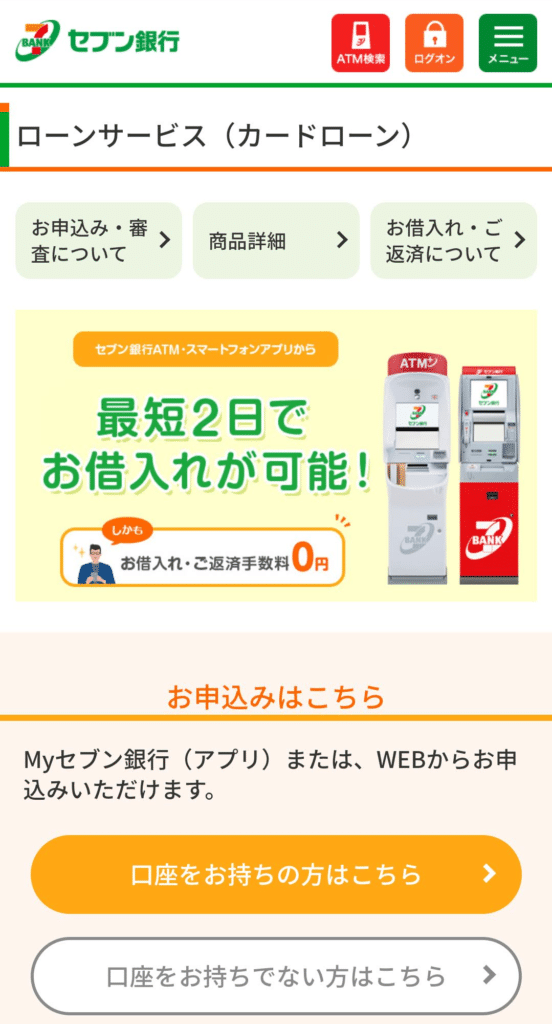

セブン銀行のカードローンはセブン銀行ATMから24時間借入できる

出典:セブン銀行 カードローン

出典:セブン銀行 カードローン

| 申込方法 | WEB完結 |

|---|---|

| 融資スピード | 申込日の3日以内 |

| 無利息期間 | – |

| 金利 | 12.0%~15.0% |

| 借入上限額 | 10万円~300万円 |

| 提携ATM | セブン銀行 |

\原則在籍確認なし/ セブン銀行のカードローン 公式サイトはこちら

おすすめポイント3選

- セブン銀行ATMを無料で利用できる

- アプリからスマホATM取引ができる

- 原則在籍確認がない

セブン銀行カードローンは、申込から契約までの手続きを専用のアプリ「Myセブン銀行」から完結 できます。借入には、全国のセブンイレブン内に設置されているセブン銀行ATMを利用でき、手数料は一切かかりません。

また、アプリからQRコードを読み取る「スマホATM取引」に対応 しているため、ローンカードの到着を待つことなく借入できます。なお、セブン銀行カードローンは、銀行カードローンとしてはめずらしく在籍確認を行っていません。 カードローンの利用を会社に知られる心配がなく、プライバシーをしっかり確保できるでしょう。

審査において、原則としてご登録の電話番号および勤務先へご連絡することはありません。当社が必要と判断した場合は、勤務先に在籍されていること、ご本人さまのお申込みであることを確認するため、お客さまの勤務先、携帯電話等にお電話いたします。

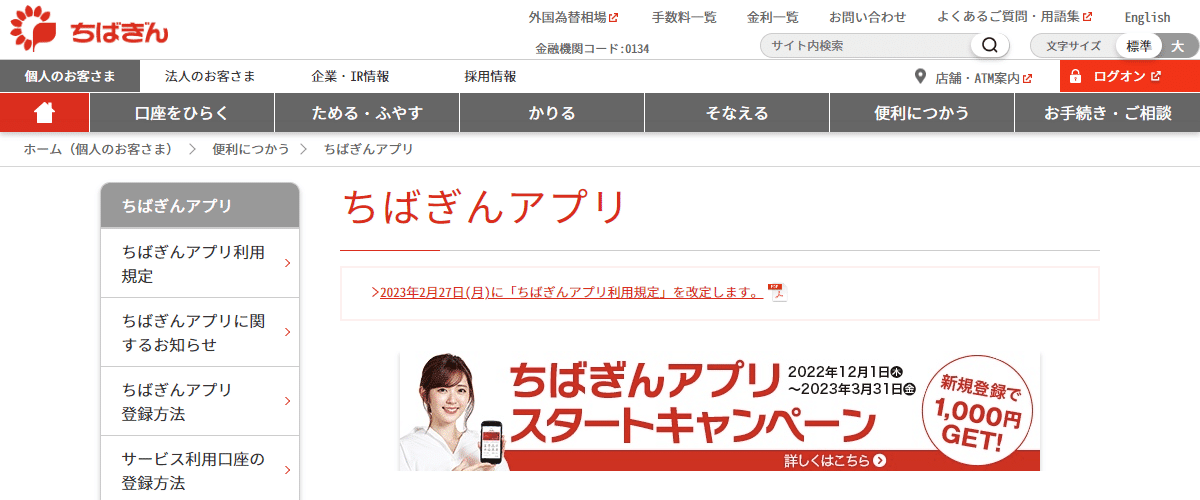

千葉銀行の「ちばぎんアプリ」はカードローンも利用できる

| 申込方法 | WEB完結 |

|---|---|

| 融資スピード | – |

| 無利息期間 | – |

| 金利 | 1.4%~14.8% |

| 借入上限額 | 10万円~800万円 |

| 提携ATM | セブン銀行、ローソン銀行、イーネットなど |

今なら500円プレゼント

2023年6月30日(金)時点で「ちばぎんアプリ」をご利用中の方で、(1)(2)いずれかの条件を満たした個人が対象。 (1)キャンペーン期間中に対象商品を新規にご契約し、契約日の属する月の翌月末にお借入残高のある方。 (2)キャンペーン期間中に対象商品をお申込みいただき、2023年6月30日(金)までに新規にご契約し、契約日の属する月の翌月末にお借入残高のある方。 キャンペーン期間:2023年2月24日~2023年5月31日

\金利が1.4〜14.8%と低い/ 千葉銀行の「ちばぎんアプリ」 公式サイトはこちら

おすすめポイント3選

- 金利が1.4〜14.8%と低い

- 派遣、パート、アルバイトでも申し込める

- 自動返済で返済漏れのリスクがない

千葉銀行の「ちばぎんアプリ」は、銀行口座からバーコード支払いまで、さまざまな機能が充実しています。カードローンにおいては、借入や返済の手続きはもちろん、最大13ヶ月分の明細を確認 できます。

- 残高照会

- 入出金明細照会

- 振込

- 振替

- 定期預金

- デビットカード

- カードローン

- バーコード支払

ちばぎんカードローンは金利が1.4〜14.8%と低く、パートやアルバイトでも申込 できます。

ちばぎんのカードローンは派遣・パート・アルバイトの方もお申込み可能です。

引用:ちばぎん「カードローン」

また、返済は毎月1日に自動返済となり、返済手続きを忘れる心配がありません。残高が10万円以下なら2,000円、10~20万円なら4,000円と定額返金 となるため、毎月の返済を管理しやすいのがメリットです。

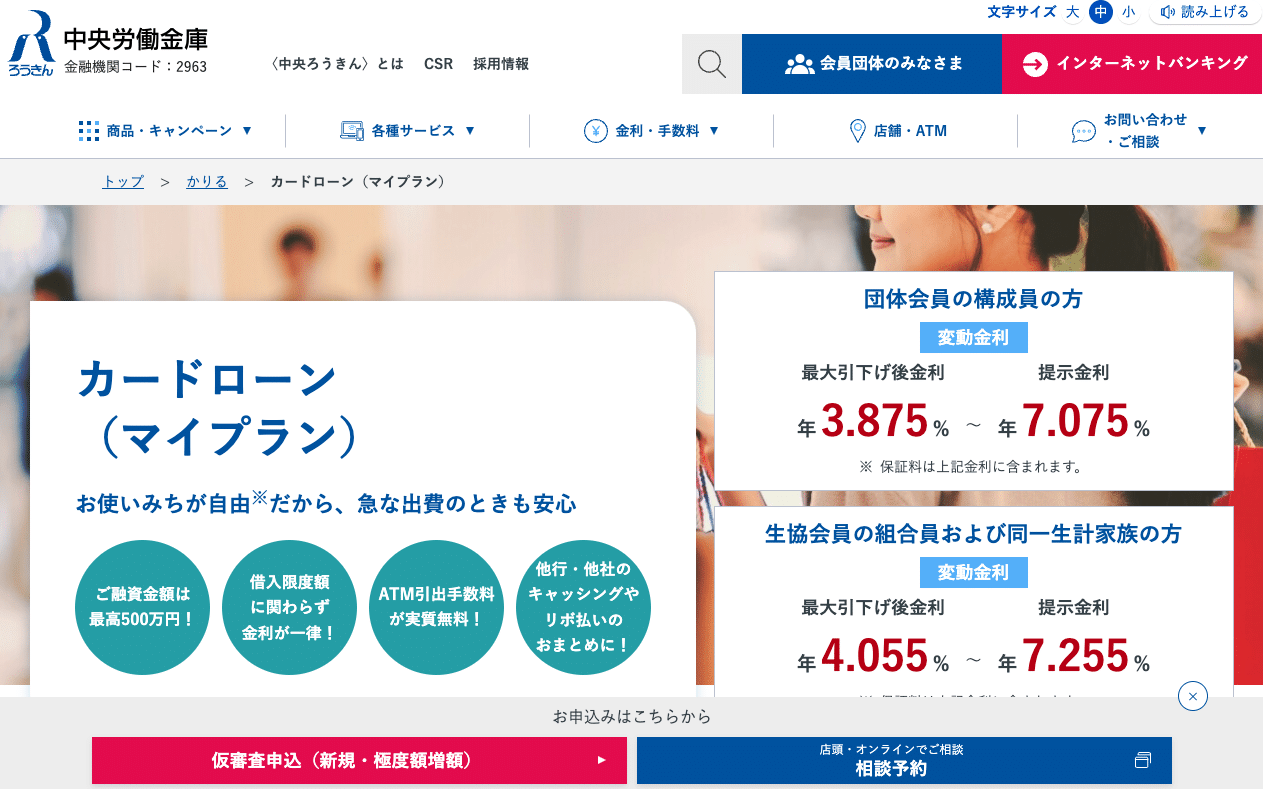

ろうきんカードローン「マイプラン」は上限金利が10%未満と低い

| 申込方法 | WEB完結 (店頭窓口も可※1) |

|---|---|

| 融資スピード | – |

| 無利息期間 | – |

| 金利 | 3.875%~7.075%※2 |

| 借入上限額 | 500万円※3 |

| 提携ATM | セブン銀行、ローソン銀行、イーネットなど |

※1 団体会員の組合員様限定 ※2 変動金利型(2023年2月1日現在) 表は団体会員の構成員の方の場合。 生協会員の組合員および同一生計家族の方:4.055%~7.255% 一般勤労者の方:5.275%~8.475% ※3 団体会員・生協会員以外の方は100万円

\上限金利が8.475%と低い/

借換シミュレーション実施で500円分のQUOカードプレゼント

有担保ローン・無担保ローン(マイプラン含む)の借り換えシミュレーションを実施された方

2023年4月1日〜2024年3月31日

おすすめポイント3選

- 上限金利が8.475%と低い

- 金利を最大3.2%引き下げてもらえる

- ATM手数料が実質無料

ろうきんカードローン「マイプラン」は、上限金利が8.475%ときわめて低い のが特徴です。上限金利は少額融資に適用されるため、借入が少ない方ほど利息を減らしやすくなります。 ろうきんカードローン「マイプラン」の金利は、3つの会員区分によって以下のとおり変動します。

| 会員区分 | 金利 |

|---|---|

| 団体会員の構成員 | 3.875〜7,075% |

| 生協会員の組合員および同一生計家族 | 4.055〜7.255% |

| 一般勤労者 | 5.275~8.475% |

※団体会員、生協会員は中央労働金庫に出資されている方のこと

参照:中央労働金庫「カードローン(マイプラン)」

給与振込口座としてろうきん口座を登録するなど、指定の条件をクリアすると最大3.2%の優遇金利が受けられます。

また、ATM手数料は一度負担することになりますが、引出し時にすぐに取引口座へ入金されるため、実質無料 となります。 この記事で紹介するカードローンの中では上限金利がもっとも低いため、ろうきんに加入している方ならぜひ検討したいカードローンだといえます。

少額融資が受けられるおすすめの携帯電話会社のアプリ3選

携帯電話会社の中にも、少額融資が可能なアプリを提供しているところがあります。少額融資が受けられる携帯電話会社のアプリとしては、以下の3つが挙げられます。

| 金利 | 借入限度額 | 審査にかかる時間 | 無利息期間 | |

|---|---|---|---|---|

| au PAYスマートローン | 2.9~18.0% | 100万円 | 最短30分 | × |

| dスマホローン | 3.9~17.9% | 300万円 | 最短即日 | × |

| レンディングマネージャー | 5.7~14.8% | 100万円 | 最短翌日 | × |

どの携帯電話会社と契約しているかによって、相性の良いアプリは異なります。それぞれの特徴を詳しく見ていきましょう。

au PAYスマートローンは1万円からの少額融資を受けられる

| 申込方法 | WEB完結 |

|---|---|

| 融資スピード | 最短即日 |

| 無利息期間 | – |

| 金利 | 2.9%~18.0% |

| 借入上限額 | 1万円~100万円 |

| 提携ATM | セブン銀行 |

PontaポイントをMAX2,000円相当プレゼント

・新規ご契約の翌月末までに合計50,000円以上お借り入れが条件。 (ご契約月の翌々月中旬に判定→月末ごろに特典提供)

\1万円から融資を受けられる/ au PAYスマートローン 公式サイトはこちら

おすすめポイント3選

- au PAY残高にチャージできる

- 1万円からの少額融資を受けられる

- セブン銀行スマホATMから最短30分でお金を借りられる

au PAYスマートローンは、1万円からの少額融資を受けられる のが特徴です。カードローンの中には「最低10万円から」とするものもありますが、借入額を微調整できるau PAYスマートローンなら、必要以上に借り過ぎてしまう心配がありません。

au PAYスマートローンは審査が最短30分とスピーディーで、セブン銀行ATMから原則24時間365日借入や返済が可能 です。また、借入はATMだけでなく、au PAY残高へのチャージも可能です。

au PAYを利用すると200円につき1ポイントのPontaポイントが付与される ため、日頃の買い物の中でコツコツとポイントを貯められるでしょう。なお、au PAYスマートローンを申し込むには、au IDがあると便利です。 au IDがなくても申請は可能ですが、au IDがあると登録情報が自動的に反映され、申込がスムーズ です。

dスマホローンは最短即日融資で金利優遇も受けられる

出典:dスマホローン

出典:dスマホローン

| 申込方法 | WEB完結 |

|---|---|

| 融資スピード | 最短即日※1 |

| 無利息期間 | – |

| 金利 | 0.9%~17.9%※2 |

| 借入上限額 | 1万円~300万円 |

| 提携ATM | セブン銀行※3 |

※1 ご契約には所定の審査があります。システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。 ※2 優遇適用後金利 0.9%~17.9%(実質年率)/基準金利 0.9%~17.9%(実質年率) ドコモ回線などのご利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件はdスマホローン公式サイトでご確認ください。 ※3 d払い残高からお金を引き出す場合。セブン銀行ATMでの借入手続きは不可。

dスマホローンはじめてのご契約で、1,000ポイントプレゼント!※3

2022年11月1日(火)以降にはじめてdスマホローンにご契約、期限内にエントリーすることが条件。

キャンペーン適用期間:2022年11月1日(火)~終了日未定

dスマホローンはじめてのご契約で、2,000ポイントプレゼント!※3

dカード契約者限定。2022年11月1日(火)以降にはじめてdスマホローンにご契約、期限内にエントリーすることが条件。

キャンペーン適用期間:2022年11月1日(火)~終了日未定 ※3 dポイント(期間・用途限定)、上記2つのキャンペーンの重複付与はされません。

\ドコモユーザーは金利優遇/ dスマホローン 公式サイトはこちら

おすすめポイント3選

- ドコモユーザーは最大3.0%の金利優遇を受けられる

- d払い残高へチャージできる

- 最小1,000円から借りられる

NTTドコモが提供するdスマホローンは、ドコモユーザー限定の金利優遇があるのが特徴です。金利優遇の適用条件は次の3つで、最大で合計3.0%も金利が低くなります。 通常金利3.9~17.9%のところ、0.9~14.9% という低金利での借入が可能になります。少しでも返済負担を抑えたい方におすすめのサービスだといえるでしょう。

- ドコモの回線契約等に基づく優遇金利:-1.0%

- dカード契約に基づく優遇金利:-1.5%

- 「スマート家計簿 スマー簿」ご利用に基づく優遇金利:-0.5%

dスマホローンの借入は、d払い残高に直接チャージすることができます。d払いへのチャージなら最小1,000円からの借入が可能で、借入手数料はかかりません 。 なお、d払いは200円利用するごとに1ポイントのdポイントが付与 されます。加盟店も以下のとおり幅広く、日用品などの買い物で効率よくポイントを貯められるでしょう。

- マツモトキヨシ

- マクドナルド

- ローソン

- ファミリーマート

- セブンイレブン

- ビックカメラ

- ツルハドラッグ

- モスバーガー

- ウエルシア

レンディングマネージャーはドコモ利用者なら金利を優遇してもらえる

出典:レンディングマネージャー

出典:レンディングマネージャー

| 申込方法 | WEB完結 |

|---|---|

| 融資スピード | – |

| 無利息期間 | – |

| 金利 | 5.7%~14.8%※1 |

| 借入上限額 | 10万円~100万円 |

| 提携ATM | – |

※1 金利優遇後の適用利率:4.5%~14.6%(ドコモ回線の契約年数などに応じて優遇)

\ドコモユーザーは金利優遇/ レンディングマネージャー 公式サイトはこちら

おすすめポイント4選

- ドコモユーザーは最大1.2%の金利優遇がある

- 1万円から借入できる

- d払い残高へチャージできる

- 口座開設、管理料が無料

レンディングマネージャーは、NTTドコモと新生銀行が提携してサービスを提供しているのが特徴で、ドコモユーザーのためのスマホローンです。ドコモユーザー限定の金利優遇があるのが特徴で、すべての条件を満たすと金利が最大で1.2%引き下げられます 。 ■レンディングマネージャーにおける金利優遇の条件

| 対象項目 | 条件 | 金利優遇 |

|---|---|---|

| 「マネーフォワード」の サービスの利用 | 任意の銀行口座の登録 | -0.1% |

| 給与振込口座の登録 | -0.1% | |

| ドコモの契約年数 | 15年以上 | -1.0% |

| 10年以上15年未満 | -0.8% | |

| 8年以上10年未満 | -0.6% | |

| 4年以上8年未満 | -0.4% | |

| 4年未満 | -0.2% |

参照:新生銀行「ドコモ回線ご契約者向け スマートマネーレンディング」 借入方法は口座振込のほかに、d払い残高へのチャージも可能 です。借入額は1万円から可能 なため、必要以上に借りてしまうリスクが低いでしょう。

少額融資が受けられるその他のアプリ5選

消費者金融や銀行カードローン以外にも、プリペイドカードや電子マネーでお金を借りる方法もあります。主なものとして、次の5つが挙げられます。 ■その他アプリの比較表

| カードローンの種類 | 金利 | 借入限度額 | 審査にかかる時間 | 無利息期間 |

|---|---|---|---|---|

| バンドルカード | – | 5万円 | – | × |

| PayPay | 1.59~18.0% | 1,000万円 | 最短翌日 | 30日間 |

| メルペイスマートマネー | 3.0〜15.0% | 20万円 | 最短即日 | × |

| LINEポケットマネー | 3.0〜18.0% | 300万円 | 最短10分 | 最大100日間 |

| FamiPayローン | 0.8~18.0% | 300万円 | 最短即日 | 最大100日間 |

電子マネーを日常的に利用している方は、よく使う電子マネーからお金を借りるとそのままチャージが完了して便利です。それぞれの特徴を詳しく紹介します。

バンドルカードは審査なしで発行可能

出典:バンドルカード

出典:バンドルカード

| 年会費 | 無料 | 申し込み資格 | 制限なし 未成年の方の場合は保護者の同意が必要 |

|---|---|---|---|

| ポイント還元率 | – | 電子マネー スマホ決済 | – |

| ポイント使用例 | – | 付帯保険 | – |

| 国際ブランド | 追加カード | – |

\審査や年齢制限がない/ バンドルカード 公式サイトはこちら

おすすめポイント3選

- 審査や年齢制限がない

- 1分で発行できる

- Visa加盟店のネットショップですぐに利用できる

バンドルカードは、誰でも作れるVisaプリペイドカードのことです。発行にあたり審査は不要で、年齢制限もありません。最短1分で「バーチャルカード」を発行でき、Visa加盟店のネットショップですぐに利用 できます。 バンドルカードは基本的に事前のチャージが必要ですが、「ポチっとチャージ」機能ならチャージ額を後払いにできます。1回につき3,000円から上限金額(最大50,000円)までチャージでき、翌月末までの好きなタイミングで返済 する流れとなります。 なお、「ポチっとチャージ」では利息は発生せず、チャージ額に応じて手数料を支払う ことになります。翌月末までの手数料と考えると少々高めですが、カードローンの審査をなかなか通過できない方は利用する価値があるでしょう。 ■バンドルカード「ポチっとチャージ」の手数料

| チャージ額 | 手数料 |

|---|---|

| 3,000円 〜 10,000円 | 510円 |

| 11,000円 〜 20,000円 | 815円 |

| 21,000円 ~ 30,000円 | 1,170円 |

| 31,000円 ~ 40,000円 | 1,525円 |

| 41,000円 ~ 50,000円 | 1,830円 |

PayPayはお金を借りることも可能

| PayPay銀行 カードローン | |

|---|---|

| 金利 | 1.59%~18.0% |

| 審査スピード | - |

| 無利息期間 | 初めての借入から30日間 |

| 担保・保証人 | 不要 |

| 限度額 | 1,000万円 |

| 融資スピード | 最短即日融資 |

| web完結 | ◯ |

| 申し込み条件 | 20歳以上70歳未満 |

| 必要書類 | 本人確認書類 収入証明書 |

| 対象地域 | 全国 |

\初回利用は30日間金利0円/ PayPay 公式サイトはこちら

おすすめポイント3選

- 初回利用者は30日間金利0円

- 配偶者に安定した収入があれば専業主婦でも借りられる

- 借入状況が円グラフで直感的にわかる

電子マネーのPayPayを利用している方は、アプリ内の「お金を借りる」ボタンからPayPay銀行カードローンを利用 できます。PayPay銀行カードローンの特徴は先述のとおりで、初めての方なら30日間の無利息サービスを利用できる のがメリットです。

- 2つの方法(生体認証、パターン)により1秒でログインできる

- 30日間の無利息サービスがある

- 新規契約で1,500円、利用で最大10,000円もらえる

また、PayPay銀行カードローンは「配偶者貸付」の利用が可能で、配偶者に安定した収入があれば専業主婦でもお金を借りることができます。

配偶者に安定した収入があればお申し込みいただけます。年金による一定の収入がある方も同様です。

引用:PayPay銀行「商品要項」 アプリ内では、借入状況などを一目で確認できます 。円グラフで表示されるので、直感的に借入状況を把握しやすいでしょう。

メルペイスマートマネーは1,000円からの少額融資を受けられる

出典:メルペイスマートマネー

出典:メルペイスマートマネー

| 申込方法 | WEB完結 |

|---|---|

| 融資スピード | – |

| 無利息期間 | – |

| 金利 | 3.0%~15.0% |

| 借入上限額 | 1,000円~20万円 |

| 提携ATM | – |

\1,000円からの少額融資が可能/ メルペイスマートマネー 公式サイトはこちら

おすすめポイント3選

- メルペイ残高にチャージされ、現金化も可能

- メルカリユーザーは金利優遇を受けやすい

- 借入額は1,000円から指定できる

メルペイスマートマネーは、フリマアプリ「メルカリ」のアプリ内からお金を借りられるサービスです。借入額は1,000円~20万円 の間で指定でき、生活費の補填などの少額融資にぴったりです。 なお、メルペイスマートマネーの金利は3.0〜15.0% ですが、メルカリをよく利用している方ほど金利は低くなります。

金利はお客さまのメルカリでの販売実績等を元にご提示しており、お客さまによって異なります。

引用:メルカリ「メルペイスマートマネーのご利用条件について」 メルペイスマートマネーで借りたお金は、メルペイ残高としてチャージされます。メルペイ残高はメルカリでの買い物などに利用できるほか、「振込申請」から現金化することも可能です。 1回につき200円の振込手数料が発生 しますが、「今すぐに現金が必要」という場面ではとても役立つでしょう。

LINEポケットマネーは1円単位で借り入れできる

出典:LINEポケットマネー

出典:LINEポケットマネー

| 申込方法 | WEB完結 |

|---|---|

| 融資スピード | – |

| 無利息期間 | – |

| 金利 | 3.0%~18.0% |

| 借入上限額 | 3万円~300万円 |

| 提携ATM | – |

\1円単位で借りられる/ LINEポケットマネー 公式サイトはこちら

おすすめポイント3選

- 1円単位で借りられる

- 100円から返せる

- 最大100日間の利息キャッシュバックがある

LINEポケットマネーは、チャットアプリLINEのアプリからお金を借りられるサービスです。最短10分で審査が完了 し、LINE Payへのチャージか口座振込 によって融資を受けられます。 LINEポケットマネーは、1円単位で借入額を指定できるのが特徴 です。たとえば買い物でお金が必要なときは、商品購入代を1円単位で指定することで、借入額を必要最低限に抑えられます。 また、LINEポケットマネーの返済方法は以下の2種類があり、余裕がある月には100円から繰り越し返済が可能 です。

- 約定返済日の自動返済:毎月決まった日に指定額を返済

- 随時返済:好きなタイミングで100円から返済

参照:LINEポケットマネー「返済方法のご案内」 LINEポケットマネーは、初回利用者を対象に最大100日間の利息キャッシュバックを提供しています。100日以内に全額返済すれば利息が実質0円 になるため、初めての方は利用できるかをチェックしてみるといいでしょう。

FamiPayローンは1,000円単位で借りられて実質無利息サービスもある

出典:ファミペイローン

出典:ファミペイローン

| 申込方法 | WEB完結 |

|---|---|

| 融資スピード | – |

| 無利息期間 | 最大100日間※ |

| 金利 | 0.8〜18.0% |

| 借入上限額 | 1万円~300万円 |

| 提携ATM | – |

※ご契約日から100日間にご返済いただいたお利息を期間限定ファミペイボーナスで還元。

新規契約でファミペイボーナス1,500円相当を進呈

※ 申込期限:2023年5月31日(水)23:59 契約完了期限:2023年6月15日(木)23:59 過去にファミペイローンの新規ご契約により、ファミペイボーナス進呈キャンペーンの適用を受けた方の再度のご契約は本キャンペーンの対象外となります。お借入れの有無は問いません。

\最大100日間分の利息が還元/ FamiPayローン 公式サイトはこちら

おすすめポイント3選

- 1,000円から借りられる

- 最大100日間分の利息が還元される

- ファミペイへのチャージ&利用でファミペイボーナスが貯まる

FamiPayローンは、ファミリーマートの公式アプリ「ファミマのアプリ」から利用できるサービスです。借入額を1,000円単位で指定できる ことから、「ちょっとお金が必要」といった少額融資に向いています。 また、FamiPayローンは初回利用者を対象に最大100日分の利息キャッシュバックを実施しています。

利息分はファミペイボーナスとしてキャッシュバックされ、上限はありません 。100日以内に返済すれば利息を実質0円にできるため、初めての方はぜひ利用したいサービスでしょう。 なお、FamiPayローンの借入方法は、以下の2通りがあります。

- ファミペイ残高へのチャージ

- 銀行口座に振込

ファミペイ残高にチャージすると、200円につき1ポイントのファミペイボーナスが付与されます。ファミマのアプリでは定期的に限定クーポンも配布される ため、ファミリーマートをよく利用する方にとってはメリットが大きいでしょう。

少額融資アプリの審査で必要な書類・情報

少額融資アプリの審査を受けるときは、次の2つを事前に用意しておくとスムーズです。

- 本人確認書類(運転免許証など)

- 銀行口座の情報

申請時に慌てないためにも、それぞれの具体的な内容を確認しておきましょう。

本人確認書類

アプリからお金を借りる場合、たとえ少額であっても本人確認書類が必要です。本人確認書類は顔写真つきを条件としていることが多く、主に以下の5種類のものが当てはまります。

- 運転免許証

- 個人番号カード(表のみ)

- 住民基本台帳カード

- 特別永住者証明書

- 在留カード

参照:アイフル「必要書類(本人確認書類・収入証明書)」 なお、カードローンでは「収入証明書類」が必要なことがありますが、50万円以下の融資であれば必要ありません。ただし、他社からの借入総額が100万円を超える方や、19歳以下の方は、たとえ少額融資でも収入証明書類が必要になることがあります。

以下の条件に該当するお客さまは、収入証明書類のご提出が必要となります。 ・ご希望のお借入額が50万円を超えるお客さま ・ご希望のお借入額と他社でのご利用残高の合計が100万円を超えるお客さま ・お申込時の年齢が19歳以下のお客さま

引用:プロミス「お申込条件と必要書類」 収入証明書類に該当するのは、主に以下の5種類です。本人確認書類のようにすぐには用意できないことも多いため、事前に用意しておくと安心です。

- 源泉徴収票

- 確定申告書

- 税額通知書

- 所得(課税)証明書・給与

- 細書(直近2ヶ月分)+賞与明細書(直近1年分)

銀行口座の情報

アプリからお金を借りるには、振込先の銀行口座に関する情報が必要となります。そのため、申請前に通帳やキャッシュカードなど、銀行口座の詳細がわかるものを手元に用意しておくとスムーズでしょう。

なお、銀行カードローンの中には、同グループの銀行口座を所有していることが利用条件となることがあります。この場合は、ほかの金融機関の口座は登録できず、新たに口座を開設する必要があります。

ローンサービスのお申込みには、セブン銀行の口座が必要です。 運転免許証またはマイナンバーカードをお持ちの方は、Myセブン銀行(スマートフォンアプリ)から即時口座開設が可能です。

引用:セブン銀行「カードローン申込方法・審査の流れ・必要書類」

少額融資アプリの審査にかかる時間

お金を借りようとするときには、審査時間がどれくらいかかるのか気になるものです。この記事で紹介したアプリの審査時間を比較すると、以下のとおりです。 ■少額融資アプリの審査時間

| 区分 | カードローンの種類 | 審査にかかる時間 |

|---|---|---|

| 消費者金融アプリ | アイフル公式アプリ | 最短25分 |

| プロミス「アプリローン」 | 最短25分 | |

| レイク「e-alsa」 | 最短25分 | |

| アコム「myac」 | 最短30分 | |

| SMBCモビット公式スマホアプリ | 最短30分※ | |

| 銀行カードローンアプリ | 三菱UFJ銀行「バンクイックアプリ」 | 最短翌日 |

| 三井住友銀行カードローン公式アプリ | 最短翌日 | |

| 楽天銀行スーパーローン | 最短翌日 | |

| PayPay銀行「カードローンアプリ」 | 最短翌日 | |

| セブン銀行カードローン | 最短翌日 | |

| 千葉銀行「ちばぎんアプリ」 | 最短即日 | |

| ろうきんカードローン「マイプラン」 | 最短1週間 | |

| 携帯電話会社のアプリ | au PAYスマートローン | 最短30分 |

| dスマホローン | 最短即日 | |

| レンディングマネージャー | 最短翌日 | |

| その他のアプリ | バンドルカード | – |

| PayPay | 最短翌日 | |

| メルペイスマートマネー | 最短即日 | |

| LINEポケットマネー | 最短10分 | |

| FamiPayローン | 最短即日 |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

審査のスピードがもっとも早いのは、アイフルなどの消費者金融です。銀行カードローンは金利が低いものの、それだけ慎重に審査が行われる傾向にあるため、時間がかかります。なお、審査には「審査回答時間」が設けられていることが多く、たとえばアイフルの場合は9:00~21:00 となります。

深夜などに申請しても回答は翌日以降になるため、お金が必要な予定がわかっている方は、早めに申請しておきましょう。

少額融資アプリの審査に通過するコツ

少額融資アプリからお金を借りるには、所定の審査をクリアしなければなりません。審査に落ちてしまうと、別の少額融資アプリに申し込む必要があり、借入までに時間がかかってしまうでしょう。 ここでは、審査に通過しやすくするコツを5つ紹介します。

- 嘘の情報の申告は止める

- 働いて収入を得る

- 借入希望額を10万円以下にする

- 複数社への同時申込は避ける

- 他社からの借入件数や金額を少なくしておく

審査においては、「この人は返済能力がある」、「信用できる」と印象付けることが大切です。1つずつポイントを確認してみましょう。

嘘の情報の申告は止める

少額融資アプリの審査を受けるときは、正しい情報を正確に申請することが大切です。たとえ年収や雇用形態に自信がなくても、虚偽の情報を申告してはいけません。

審査では、申請者の信用情報やクレジットヒストリー(クレジットカードやローンの利用歴)がチェックされます。カードローン各社はこれらの情報を「信用情報機関」を通じて共有しているため、申請内容に不審な点があると審査においてマイナスの影響が出てしまうでしょう。

信用情報とは、クレジットやローンの契約や申し込みに関する情報のことで、客観的な取引事実を登録した個人の情報です。そして、この信用情報は、クレジット会社が顧客の「信用」を判断するための参考資料として利用されます。

引用:CIC(割賦販売法・貸金業法指定信用情報機関)「信用情報とは」

働いて収入を得る

少額融資アプリの審査では、返済能力があるかどうかをチェックされます。次の3つの条件を満たしていれば、返済能力は十分にあると判断されて融資を受けやすくなるでしょう。

- 年収:高いほうが望ましい

- 雇用形態:正社員など安定しているほうが望ましい

- 勤続年数:長いほうが望ましい

しかし、近年はパートやアルバイトでも融資を受けられるアプリが増えています。そのため、年収が高いかどうかよりも「毎月安定した収入がある」ことが重視されやすい傾向にあると考えられます。

なお、無職ではどうしても返済能力を証明できず、審査で落ちやすくなってしまうため、短時間の仕事に就くなどして、収入を得てから申請するのがいいでしょう。

借入希望額を10万円以下にする

借入希望額を10万円以下にすると、審査に通過できる可能性が上がると考えられます。これは、貸金業者としても融資金額を回収できない「貸し倒れ」のリスクが下がるためです。 ただし、本当は10万円以上必要であるにもかかわらず、無理に10万円以下にする必要はありません。

あとで追加融資が必要になると、改めて審査を受ける必要があり、二度手間になってしまいます。 審査を通過しやすくするためには、借入希望額を「必要最低限」に抑えることが大切です。

複数会社への同時申込は避ける

審査に落ちるのが心配だと、「ダメだったときの保険として何社かまとめて申し込んでおこう」と思うかもしれません。しかし、複数の会社へ同時に申込を行うのは避けたほうが無難です。 カードローン各社は信用情報機関を通じて申込状況を把握でき、申込が短期間で複数あるといわゆる「申込ブラック」と判断されることで、審査で落ちやすくなってしまいます。

また、複数の会社に同時申請していると、「お金に困っているのではないか」という印象を与えてしまいます。 「同時に申し込めば1社くらい審査に通過できるだろう」と考えるのではなく、あらかじめ1社に絞ってから申請することが大切です。

他社からの借入件数や金額を少なくしておく

少額融資アプリでは、他社からの借入件数や金額が少ないほど審査に通過しやすいと考えられます。すでに他社から借入がある方は、以下の対策をとることで、審査に通過できる可能性が上がるでしょう。

- 複数社から借入がある:1社でも完済し、借入件数を減らす

- 1社から借入がある:なるべく借入金額を減らす

なお、他社から借入がある方は、年収の3分の1を上回る融資を禁止する「総量規制」に該当しないかの確認が必要です。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

引用:日本貸金業協会「お借入れは年収の3分の1まで(総量規制について)」

たとえば、年収が300万円で他社からの借入総額が95万円のとき、残りの借入可能額は5万円となります。10万円を申請すると総量規制で引っかかってしまうため、必然的に審査で落ちることになります。

少額融資アプリのメリット

少額融資アプリは、スマホ1台からすぐにお金を借りられるのが特徴です。ここでは、従来のカードローンと比較しながら、少額融資アプリのメリットを4つ解説します。

- カードなしですぐに借りられる

- 借金が周囲にバレにくい

- 郵便物は基本的に届かない

- コンビニATMで借入や返済ができる

少額融資アプリは便利なうえに、プライバシーを守りやすいのも特徴です。1つずつメリットを確認しましょう。

カードなしですぐに借りられる

少額融資アプリはATMや口座振込で融資額を受け取ることができ、ローンカードは必要ありません。スマホ1台で借入や返済ができるため、「お財布がかさばるから、カードの枚数を増やしたくない」といった方に向いています。

また、カードが必要なカードローンでは、カードを受け取るために店舗に出向いたり、カードが自宅に到着するまでお金を借りられなかったりといったデメリットがあります。カードレスで利用できる少額融資アプリなら、申請から借入までの流れがスムーズで、審査通過後すぐに借入が可能となります。

借金が周囲にバレにくい

カードレスの少額融資アプリは、周囲の人に借金をバレにくいのもメリットです。たとえば、ローンカードを財布に入れていると、ふとしたときに友人や同僚の目についてしまうことがあります。 有名な大手消費者のローンカードなら、すぐに借金であることが知られてしまうでしょう。

少額融資アプリは、利用者のプライバシーに配慮して、消費者金融だとわからないデザインのアイコンになっています。 そのため、たとえスマホのホーム画面にアプリがあっても、それだけでお金を借りていると知られてしまう可能性は低いでしょう。それでもプライバシーが心配な方は、アプリのアイコンを見えないように設定しておけば、仮にホーム画面を覗かれたときでも安心です。

郵便物は基本的に届かない

少額融資アプリの契約は、基本的にWeb完結(申込から契約手続きまでをWebで行える)となります。そのため、契約書類やローンカード、利用明細などが自宅に郵送されることはほとんどありません。 自宅に郵送物があるカードローンだと、それだけで家族に借金を知られてしまうことになります。

「家族に内緒でお金を借りたい」という方は、郵便物がない少額融資アプリならプライバシーを守りやすいでしょう。

コンビニATMで借り入れや返済ができる

少額融資アプリは、コンビニATMから借入や返済が可能です。ATMはメンテナンス時間により利用できないこともありますが、深夜や早朝に急にお金が必要になったときでもスムーズに対応しやすいでしょう。

なお、利用できるATMはアプリによって異なり、提携ATMでも手数料が発生することがあります。手数料は1回あたり110~220円(税込)かかることが多いため、ATM手数料が無料のアプリを選ぶと返済の負担を軽減しやすいといえるでしょう。

少額融資アプリのデメリット

少額融資アプリは使い方次第で、とても便利な活用ができます。一方で、少額融資アプリならではのデメリットも存在するので、あらかじめ押さえておきましょう。

- スマホがないと利用できない

- 少額融資では金利が高めになる

少額融資は金利が高くなりやすいため、計画的な返済を心がけることが大切です。

スマホがないと利用できない

少額融資アプリは、借入から返済までのすべてをスマートフォンで管理できます。しかし、スマートフォンがないとATMなどで借入や返済を行うことはできません。物理的なローンカードがないため、スマートフォン以外での取引は基本的に不可です。 少額融資アプリでは以下の3点に注意し、スマートフォンが使える環境を整えることが大切です。

- スマホの電池が切れている

- 圏外で電波が入らない

- 通信規制でインターネットに接続できない

少額融資では金利が高めになる

少額融資アプリに限らず、カードローンでは借入額が低いほど金利は高くなります。たとえば、カードローンでは「〇~△%」のように、金利に幅が設けられています。〇を下限金利、△を上限金利と呼びますが、借入額が少ないと上限金利が適用される可能性が高いといえます。 当記事で紹介した少額融資アプリの上限金利を比較すると、以下のとおりです。金利を抑えて少額融資を受けるには、やはり銀行カードローンが適しているでしょう。

- 消費者金融アプリ:3.0~18.0%

- 銀行カードローンアプリ:1.5〜15.0%

- 携帯電話会社のアプリ:3.0~18.0%

- 他のアプリ:1.5〜18.0%

少額融資アプリでよくある質問

アプリでお金を借りるのは便利な反面、何となく不安に感じることもあるかもしれません。ここでは、少額融資アプリに関するよくある質問とその回答を紹介します。

審査なしまたは審査の甘いアプリはありますか?

少額だからといって、審査のないアプリはありません。貸金業法では利用者の信用情報や返済能力の有無などを確認することが、貸金業者に義務付けられています。 審査基準はアプリによって異なりますが、だからといって「審査の甘い」アプリが存在するわけではありません。どのアプリに申し込んでも、返済能力があるかを慎重に審査されることになります。 どうしても審査を通過できない方は、審査不要でお金を借りられるプリペイドカードと「バンドルカード」を検討してみるといいでしょう。

即日で借りられるアプリはありますか?

消費者金融アプリは最短25分での融資に対応しており、即日の借入が行えます。この記事で紹介したアプリの融資時間の目安は、以下のとおりです。

- 消費者金融アプリ:25分~1時間程度

- 銀行カードローンアプリ:即日~1週間程度

- 携帯電話会社のアプリ:即日~翌日

- その他のアプリ:即日~翌日

無職でも借りられますか?

カードローンでは、「安定した収入があること」が条件となるケースがほとんどです。そのため、無職だと審査で落ちてしまう可能性が高いでしょう。なお、専業主婦で収入がない方は、「配偶者貸付」を利用できます。これにより、配偶者の年収の3分の1まで借入が可能となります。

配偶者の同意を得る必要がありますが、借入本人と配偶者の収入を合算して、その3分の1までの借入れを可能とする「配偶者貸付」という総量規制の「例外」制度があります。

中小の消費者金融の独自審査とは何ですか?

中小の消費者金融では、大手の消費者金融とは異なる「独自審査」を実施しています。AIなどで自動的に判断される大手消費者金融の「属性スコアリング」とは異なり、担当のスタッフが申請者の人柄、借入の理由、現在の返済能力などを総合的に判断するのが特徴です。 ■大手消費者金融と中小消費者金融の審査の違い

| 大手消費者金融 | 中小消費者金融 | |

|---|---|---|

| 審査の形態 | 属性スコアリング | 独自審査 |

| 審査方法 | 自動(AI) | 手動(スタッフ) |

| メリット | 審査時間が早い | 人柄、借入の理由、現在の返済能力などを考慮してくれる可能性がある |

| デメリット | 事情によらず、画一的に判断される | 審査に時間がかかる |

中小消費者金融の独自審査はスタッフが行うため、少なからず人情的な部分があります。なぜお金が必要なのか、いつまでに返済するかなどをしっかり説明すれば、融資に応じてくれる可能性があるでしょう。

借りると信用情報に記載されますか?

少額融資アプリを契約した時点で、契約内容が信用情報機関に記録されます。記録される主な内容は、次の3点です。

- 氏名

- 契約した内容

- 毎月の支払状況

信用情報機関に登録された内容は、「契約期間中および契約終了後5年以内」 は保管されます。つまり、もし延滞など信用情報に傷がつけば、そこから5年間は新たにローンを契約するのが難しくなるでしょう。

利息の負担を減らすコツはありますか?

利息の負担を減らすには、消費者金融や銀行カードローンが提供する「無利息期間サービス」がおすすめです。たとえば、レイク「e-alsa」では最大180日間の無利息期間を提供しています。 つまり、約6ヶ月以内に全額返済すれば、利息0円でお金を借りることができます。初回契約者であることが条件となるケースが多いですが、短期間での借入を検討している方は、無利息期間サービスの有無を基準にアプリを選ぶのもいいでしょう。

少額融資アプリは借り過ぎにも注意

少額融資アプリを利用すれば、スマホ1台ですぐにお金を借りられます。無利息期間サービスなどを上手に使えば、利息の負担も最小限に抑えられるでしょう。 しかし、少額融資アプリは便利すぎるがゆえに、借り過ぎてしまうのが注意点です。

いくら便利だからといっても、必要以上に借りてしまうのは気を付けておきましょう。 少額融資アプリを利用する際は、しっかりと返済計画を立てたうえで、借入額を必要最小限に抑えることが大切です。この記事で紹介した20個のアプリを比較し、無理なく返済できるサービスを選んでみましょう。