カードローンは気軽に借入が利用できる一方で、設定されている金利によっては利息を多く支払う必要があります。

そのため、現在利用しているカードローンの返済が負担になっていたり、返済総額の多さに悩んでいたりする方もいるでしょう。しかし、そうしたときに活用できるのが、「カードローンの借り換え」です。

この記事では、借り換えにおすすめなカードローンを紹介し、借り換えをするメリット・デメリット、金利差による返済金額の違いなどについて詳しく解説します。

目次

- 借り換えにおすすめの銀行系カードローン

- 三井住友カード・カードローンは返済実績が良いと金利が最大1.2%下がる

- みずほ銀行カードローンの金利は2.0%~14.0%と低い

- ろうきんカードローン(マイプラン)は金利が借入金額で変動しない

- auじぶん銀行カードローン・じぶんローンは0.5%の金利優遇を受けられる

- 楽天銀行スーパーローンの金利は1.9〜14.5%と低い

- PayPay銀行カードローンは1,000万円の借入で金利1.59%が適用される

- りそな銀行カードローンは既存ユーザーの場合0.5%の金利優遇あり

- 三菱UFJ銀行カードローン バンクイックは毎月の返済額を最小1,000円にできる

- 三井住友銀行カードローンは住宅ローン利用者なら金利8.0%以下で借入ができる

- 借り換えにおすすめの消費者金融系カードローン

- カードローン借り換えのメリット

- カードローン借り換えのデメリット

- カードローンの借り換えとは他社でローン契約をして既存のローンを完済すること

- 借り換え用カードローンの選び方

- カードローン借り換えのシミュレーション例

- カードローンの借り換えについてよくある質問

- カードローンの借り換えができれば支払総額は減らせます

借り換えにおすすめの銀行系カードローン

借り換えにおすすめなものとして、銀行系のカードローンを紹介します。

主なものとして、次の9つがあります。

- 三井住友カード カードローン

- みずほ銀行カードローン

- ろうきんカードローン(マイプラン)

- auじぶん銀行カードローン

- 楽天銀行スーパーローン

- PayPay銀行カードローン

- りそな銀行カードローン

- 三菱UFJ銀行カードローン バンクイック

- 三井住友銀行カードローン

各カードローンの特徴を詳しく解説します。

三井住友カード・カードローンは返済実績が良いと金利が最大1.2%下がる

出典:三井住友カード

| 申込方法 | WEB完結 |

|---|---|

| 融資スピード | 最短5分でお借入れ可能 |

| 無利息期間 | ▼キャンペーン中▼ 最大3ヵ月間お利息0円・1,500円相当のVポイントプレゼント |

| 金利 | 1.5%~15.0% |

| 借入上限額 | 900万円 |

| 提携ATM | 三井住友銀行ATM、三菱UFJ銀行ATM、みずほ銀行ATMなど |

ご入会後、最大3ヵ月間のお利息が0円

※ご入会月を起算として、3ヵ月間のお利息が0円になります。

※ご設定の約定返済日(毎月10日または26日)の締日により、お利息0円期間が短くなる場合があります。

※モビットカードローンをお持ちの方は、三井住友カードとSMBCモビットの統合による準備のため、本プランの適用が短くなる場合があります。

(詳細はリンク先の公式ページをご確認ください)

キャンペーン期間:【入会期間】2023年1月1日(日)~

\金利は年率1.5~15.0%/

三井住友カード・カードローン

公式サイトはこちら

おすすめポイント4選

- 返済に遅れがなければ、金利が最大1.2%下がる

- 金利は年率1.5~15.0%・利用枠は最大900万円

- 全国の銀行やコンビニのATMで返済可能

- インターネットで申込が完結、最短5分でカードが発行される

三井住友カード・カードローンは、三井住友カード株式会社が提供しているサービスです。

大きな特徴として挙げられる点は、借入後の返済に遅れがない場合に適用金利が下がることだといえるでしょう。

入会日を起点に1年間返済が遅れなかった場合、翌年度の締め切り日の翌日以降から金利が年間0.3%引き下げられます。最短で入会日から5年目には最大1.2%の金利が引き下げられるので大変お得です。通常金利は年利1.5~15.0%と低金利ですが、金利引き下げの特典を受けられれば、さらに利息の負担を減らせます。利用限度額は最高900万円なので、借り換えに利用しやすいといえるでしょう。

また、全国の銀行やコンビニエンスストアで返済できるなど、利便性の高さも魅力です。申込手続きはすべてインターネット上で完結するため、店舗に来店する必要はありません。そして、申込から最短5分でカードが発行されるため、できるだけ早く借り換えたい場合でもスムーズに利用しやすくなっています。

みずほ銀行カードローンの金利は2.0%~14.0%と低い

出典:みずほ銀行

| 申込方法 | WEB完結 (電話、郵送、店頭窓口も可) |

|---|---|

| 融資スピード | – |

| 無利息期間 | – |

| 金利 | 2.0%~14.0% |

| 借入上限額 | 1万円~800万円 |

| 提携ATM | ローソン銀行、セブン銀行など |

なし

\金利が低水準/

みずほ銀行カードローン

公式サイトはこちら

おすすめポイント4選

- 金利が年率2.0~14.0%と低水準

- 住宅ローン利用者は、さらに金利が0.5%引き下げられる

- インターネットで申込が完結

- 返済方法が多彩でE-netでの返済なら手数料無料

みずほ銀行カードローンは、株式会社みずほ銀行が提供するカードローンです。

銀行系カードローンは全体的に上限金利が低い傾向がありますが、その中でもみずほ銀行カードローンは年率2.0~14.0%と低いため、借り換え時のメリットが大きくなります。

また、みずほ銀行で住宅ローンを契約している場合、金利がさらに0.5%引き下げられる特典があるのも魅力的です。申込手続きはインターネット上で完結するため、パソコンやスマートフォンで24時間いつでも申込が行えます。また、毎月の自動引き落としやみずほダイレクト(ネットバンキング)、ATMなど、さまざまな返済方法がある他、みずほ銀行ATMやコンビニATME-netを利用した場合、ATM手数料が0円になるためお得です。

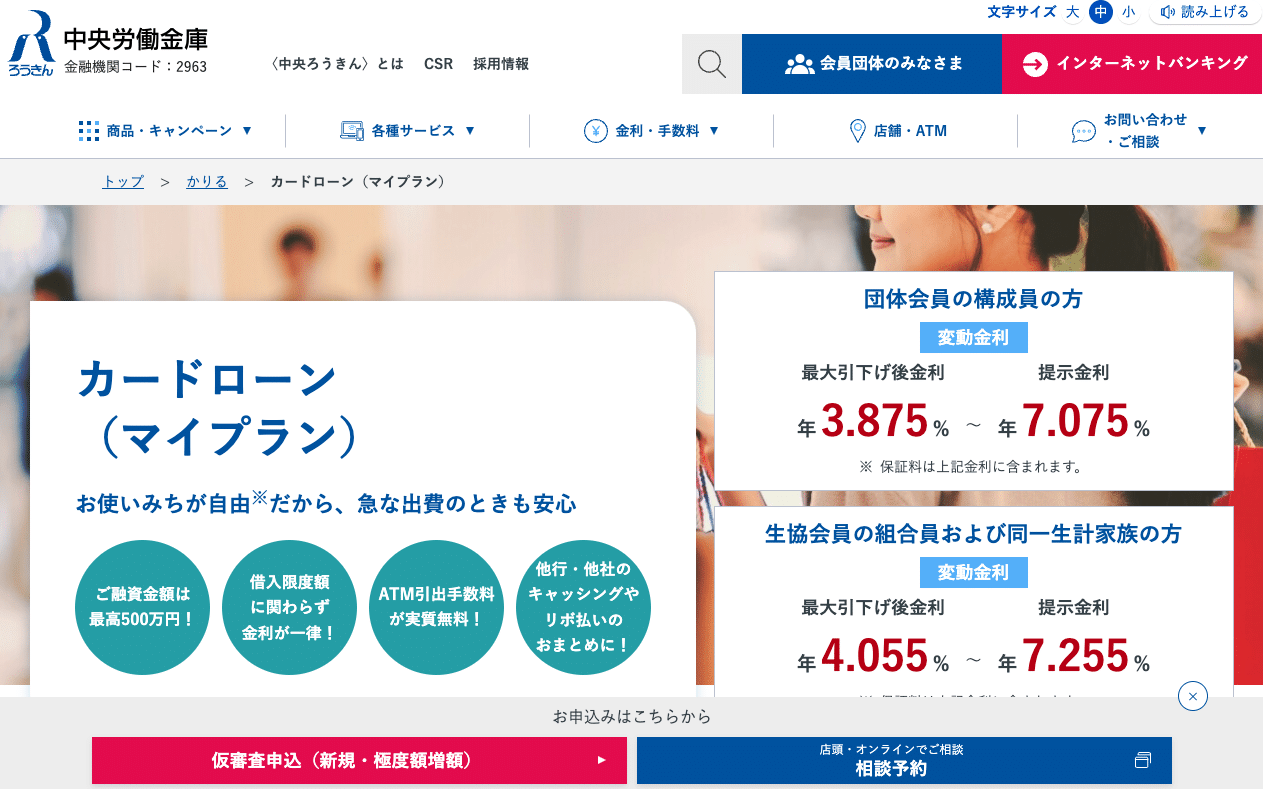

ろうきんカードローン(マイプラン)は金利が借入金額で変動しない

| 申込方法 | WEB完結 (店頭窓口も可※1) |

|---|---|

| 融資スピード | – |

| 無利息期間 | – |

| 金利 | 3.875%~7.075%※2 |

| 借入上限額 | 500万円※3 |

| 提携ATM | セブン銀行、ローソン銀行、イーネットなど |

※1 団体会員の組合員様限定

※2 変動金利型(2023年2月1日現在)

表は団体会員かつ構成員の場合。

生協会員の組合員および同一生計家族の方:4.055%~7.255%

一般勤労者の方:5.275%~8.475%

※3 団体会員・生協会員以外の方は100万円

借換シミュレーション実施で500円分のQUOカードプレゼント

有担保ローン・無担保ローン(マイプラン含む)の借り換えシミュレーションを実施された方

2023年4月1日〜2024年3月31日

\金利が一定/

ろうきんカードローン(マイプラン)

公式サイトはこちら

おすすめポイント5選

- 借入限度額に関わらず、金利が一定

- 取引内容によって金利が最大年率3.2%引き下げられる

- 中央ろうきんのカードローンなら、引出手数料がキャッシュバックされる

- 返済方式を2つから選択可能

- 借り換えにも、おまとめにも利用できる

ろうきんカードローン(マイプラン)は中央労働金庫をはじめ、全国のろうきんが提供しているカードローンです。

ろうきんカードローン(マイプラン)の特徴は、借入限度額によって金利が変動しないことが挙げられます。

一般的なカードローンは、借入限度額によって適用金利が変動しますが、ろうきんカードローンでは、団体会員の構成員で一律年7.075%、生協会員の組合員または同一生計の家族の方で一律年7.255%となっています。

また、給与振込口座への指定や一般財形・エース貯金の契約など、取引内容に応じて金利が最大年率3.2%引き下げられるため、金利が4.0%を下回るケースもあります。さらに、中央ろうきんのカードローンなら、銀行やゆうちょ銀行、コンビニATMでの引出手数料がキャッシュバックされるため、手数料コストを気にする必要がありません。

返済方式も定額型と残高スライド型の2種類から自由に選択できるため、自分に合った返済方法を選べます。借り入れた資金の使用目的は自由なので、利用しやすいカードローンとなっています。

auじぶん銀行カードローン・じぶんローンは0.5%の金利優遇を受けられる

| 申込方法 | WEB完結 |

|---|---|

| 融資スピード | 最短即日融資 |

| 無利息期間 | – |

| 金利 | 1.48%~17.5% |

| 借入上限額 | 800万円 |

| 提携ATM | セブン銀行、ローソン銀行、イーネットなど |

新規ご契約&お借入れで最大11,500Pontaポイントプレゼント

2023年2月1日以降にauじぶん銀行カードローン(じぶんローン)に新規お申込みいただいたau IDをお持ちのお客さまのうち、2023年4月30日までにご契約いただいたお客さまが対象。

\上限金利が12.5%と低水準/

auじぶん銀行カードローン・じぶんローン

公式サイトはこちら

おすすめポイント5選

- au IDがあれば、金利が年率0.5%優遇される

- 借り換えコースでは、上限金利が12.5%と低水準

- 年利9.0%以下の場合は、返済月額1,000円から

- 提携ATMからの返済でATM手数料無料

・返済方法は2種類から選択できる

auじぶん銀行カードローン・じぶんローンは、auじぶん銀行株式会社が提供するカードローンです。

au IDを持っているだけで金利の優遇が受けられる「au限定割」が特徴で、借入コースでの契約の場合、金利は年率0.98~12.5%となります。

高額借入の場合に金利が1.0%を下回るケースがある他、上限金利も12.5%と低水準であるため、借り換えのメリットが大きくなりやすいカードローンだといえます。また、金利が9.0%以下の場合、返済月額は1,000円からとなるため、毎月の返済負担を軽減したい方にもおすすめです。

さらに、三菱UFJ銀行ATMやゆうちょ銀行ATM、セブン銀行ATM、ローソン銀行ATM、コンビニATMのE-netを利用した場合、手数料が無料になるのもポイントです。ATMを利用して返済する場合は、「35日ごとの返済」もしくは「期日指定返済」のいずれかを選択できるので、返済計画も立てやすくなるでしょう。

楽天銀行スーパーローンの金利は1.9〜14.5%と低い

出典:楽天銀行

出典:楽天銀行

| 申込方法 | WEB完結 |

|---|---|

| 融資スピード | – |

| 無利息期間 | – |

| 金利 | 年1.9%~14.5% |

| 借入上限額 | 10万円~800万円 |

| 提携ATM | セブン銀行、ローソン銀行、イーネットなど |

楽天銀行スーパーローン新規ご入会&ご利用で最大31,000円分プレゼント

\楽天会員は審査が優遇される/

楽天銀行スーパーローン

公式サイトはこちら

おすすめポイント4選

- 適用金利が年率1.9~14.5%と低い水準

- 利用限度額は最大800万円・返済月額は2,000円から

- 楽天会員ランクに応じて審査が優遇される特典あり

- インターネットで申込が完結できる

楽天銀行スーパーローンは、楽天銀行が提供するカードローンです。

通常時の適用金利が年利率1.9~14.5%と低水準になっているため、消費者金融系のカードローンから借り換えることで金利が下げられる可能性があります。

利用限度額は最大800万円となっているため、借入残高が多い場合でも対応しやすく、返済月額は2,000円からなので、返済負担を軽減しやすいといえます。また、楽天会員ランクに応じて審査が優遇される特典があるため、普段から楽天市場などをよく利用される方にとっては借り換えがしやすいカードローンとなっています。

申込はインターネット上で完結でき、書類への記入は不要です。

全国のATMやインターネットから返済できるため、スムーズな利用を求める方におすすめだといえます。

PayPay銀行カードローンは1,000万円の借入で金利1.59%が適用される

| 申込方法 | WEB完結 |

|---|---|

| 融資スピード | 最短即日融資 |

| 無利息期間 | 30日間 |

| 金利 | 1.59%~18.0% |

| 借入上限額 | 1,000万円 |

| 提携ATM | セブン銀行、ローソン銀行、イーネットなど |

新規契約で1,500円もらえる

(1)カードローン新規契約で、1,500円

(2)カードローンの借り入れで、最大10,000円

契約翌月末までの借入金額の合計に応じて、以下の金額がもらえる

10万円以上 – 50万円未満:500円

50万円以上 – 100万円未満:1,000円

100万円以上 – 150万円未満:5,000円

150万円以上 – 300万円未満:7,000円

300万円以上:10,000円

\利用限度額は最大1,000万円/

PayPay銀行カードローン

公式サイトはこちら

おすすめポイント5選

- 利用限度額は最大1,000万円でゆとりある返済が可能

- 1,000万円借り入れたときの金利は1.59%

- 利用限度額100万円以上でも金利は15.0%以下になる

- 自動引き落としで返済でき、返済日は自分で決められる

- 申込から借入までアプリで完結できる

PayPay銀行カードローンの最大の特徴は、最低金利が1.59%の低水準であることです。利用限度額は最大1,000万円までとなっており、その際の金利は1.59%となっています。

100万円以上で15.0%、250万円以上で8.0%まで下がるので、借り換え後の金利を大きく下げられるでしょう。返済方法はPayPay銀行の普通預金口座からの自動引き落としとなっているため、返済を忘れてしまう心配もありません。

また、通常の返済に加えて、追加での一部返済や全額返済にも対応可能で、少しでも返済を早めたいときや、利息を減らしたい場合に便利です。さらに、申込から借入までアプリで完結できるので、手続きがスムーズだといえます。

普段からPayPayをよく利用される方であれば、アプリの操作も難しくないので利用を検討してみましょう。

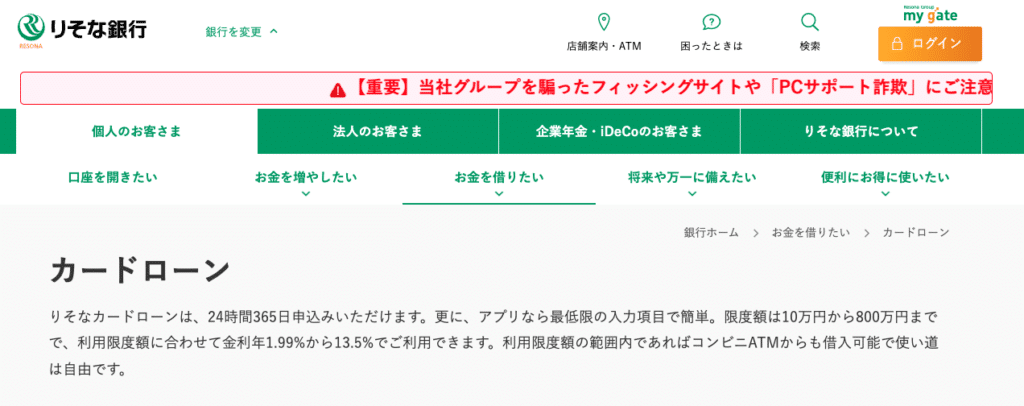

りそな銀行カードローンは既存ユーザーの場合0.5%の金利優遇あり

出典:りそな銀行

| 申込方法 | WEB完結 (郵送、FAX、電話も可) |

|---|---|

| 融資スピード | – |

| 無利息期間 | – |

| 金利 | 3.5%~13.5% |

| 借入上限額 | 10万円~800万円 |

| 提携ATM | りそなグループATM、セブンイレブン、ローソンなど |

なし

\利用限度額は最大800万円/

りそな銀行カードローン

公式サイトはこちら

おすすめポイント5選

- 同行の住宅ローンと同じ口座でカードローンを利用する場合、0.5%金利が引き下げられる

- 通常の適用金利でも年率3.5~13.5%の低水準

- 利用限度額は最大800万円

- アプリからの申込なら最低限の入力項目のみで手続きが完了

- 繰上げ返済もアプリからワンタッチ

りそな銀行カードローンは、すでにりそな銀行のサービスを利用している場合、優遇金利を受けられるという特徴があります。

住宅ローン口座と同一口座でカードローンを利用する場合、金利が年率0.5%引き下げられます。通常の金利でも年率3.5~13.5%と低水準ですが、優遇を受けた場合は年率3.0~13.0%とさらに低い金利での借り換えができるのが魅力的です。利用限度額は800万円で、借入残高が多い方でも利用しやすいでしょう。

また、申込から契約までインターネットもしくはアプリで完結できます。アプリでは最低限の入力項目で申込手続きが完了するほか、借入残高の確認や繰上返済がワンタッチでできるなど、便利な機能が搭載されています。

利用残高に応じてりそなクラブポイントが貯まり、貯まったポイントはnanacoポイントや楽天ポイントといったポイントに交換できるなど、お得に利用できるカードローンです。

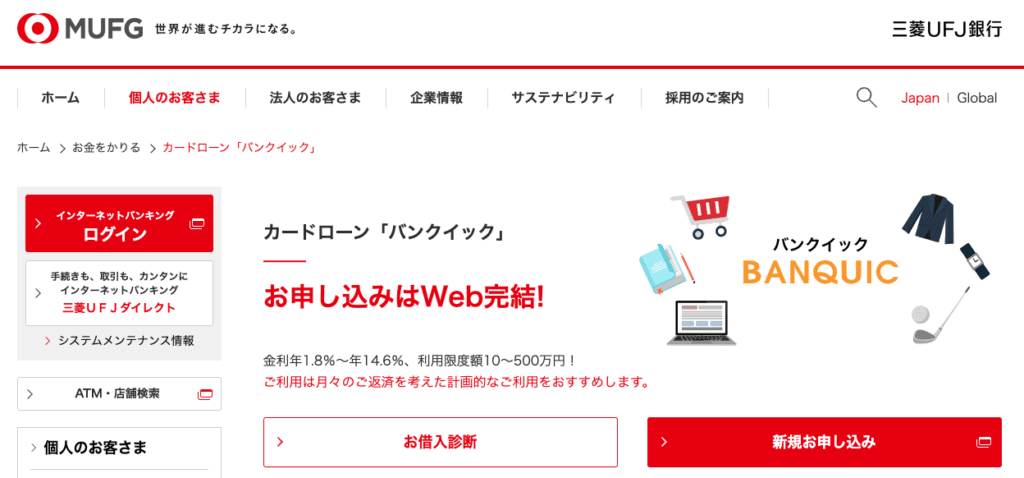

三菱UFJ銀行カードローン バンクイックは毎月の返済額を最小1,000円にできる

出典:三菱UFJ銀行

| 申込方法 | WEB完結 (電話も可) |

|---|---|

| 融資スピード | 最短翌営業日 |

| 無利息期間 | – |

| 金利 | 1.8%~14.6% |

| 借入上限額 | 10万円~500万円 |

| 提携ATM | 三菱UFJ銀行、セブン銀行、ローソン銀行など |

なし

\最小返済額は月1,000円/

三菱UFJ銀行カードローン バンクイック

公式サイトはこちら

おすすめポイント4選

- 毎月の最小返済額は月1,000円からOK

- 適用金利は年率1.8~14.6%

- 申込はインターネットで完結するため、いつでもどこでも手続き可能

- 提携ATM利用時にはATM手数料が無料になる

三菱UFJ銀行カードローン・バンクイックは、毎月の返済額を抑えられるのが特徴です。

返済額は最小1,000円からなので、返済の負担を減らすことができます。また、返済期日の3営業日前に通知がくるため、返済を忘れてしまう心配もありません。適用される金利は年率1.8~14.6%となっているので、消費者金融系カードローンのからの借り換えで返済負担を軽減できるでしょう。

申込はインターネットで完結するので、実際の店舗を訪問する必要がありません。また、インターネットからであれば24時間いつでも手続き可能であり、土日でも申込ができます。

借入後はローンカードを使って返済がすることが可能です。三菱UFJ銀行のATMはもちろん、セブン銀行ATMやローンATM、コンビニATMのE-netを使っての返済ならATM利用手数料が無料になるため、お得に返済できます。

三井住友銀行カードローンは住宅ローン利用者なら金利8.0%以下で借入ができる

| 申込方法 | WEB完結※ (ローン契約機、電話も可) |

|---|---|

| 融資スピード | 最短翌営業日 ※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。 |

| 無利息期間 | – |

| 金利 | 年1.5%~14.5% |

| 借入上限額 | 10万円~800万円 |

| 提携ATM | セブン銀行ATM、ゆうちょATM、三井住友銀行ATM イーネットATM、ローソン銀行ATM |

※三井住友銀行の普通預金口座・キャッシュカードをお持ちの方はWEB完結が可能です。普通預金口座がない場合でも、本人確認をオンラインでされた場合WEB完結が可能です。ただし、ご契約後にローン専用カード等が自宅に郵送されてるため、郵送物が困る場合はローン契約機でローン専用カード等を受け取りましょう。

なし

\金利が低水準/

三井住友銀行カードローン

公式サイトはこちら

おすすめポイント5選

- 同行の住宅ローンを利用中なら、金利が年率1.5~8.0%になる

- 通常金利は年率1.5~14.5%の低水準

- インターネットから申込可能で、口座なしでも利用可能

- 返済方法や返済日の選択肢が幅広い

- 全国の提携ATMで返済でき、手数料も無料に

三井住友銀行カードローンでは、住宅ローンの利用者に対して金利引き下げ特典が設けられています。

同行の住宅ローンを利用中であれば、通常の上限金利が14.5%から8.0%まで引き下げられるため、借り換え時のメリットが大きくなるでしょう。

インターネットから申込が完結できるため、実店舗に来店する必要はありません。

また、三井住友銀行の口座を持っていなくても申込ができるため、使いやすいカードローンとなっています。

返済方法はATM・SMBCダイレクト・口座振替の3つから選べるほか、返済日は毎月5日・15日・25日・月末の4つから選択ができるなど、利用者のニーズに合わせて選択できる点も魅力的です。さらに、三井住友銀行ATMやゆうちょ銀行、セブン銀行、ローソン銀行ATM、コンビニATMのE-netでの返済なら、ATM利用手数料が無料になるのもうれしいポイントです。

借り換えにおすすめの消費者金融系カードローン

次に、借り換えにおすすめの消費者金融系カードローンを紹介します。主なものとして、以下の4つが挙げられます。

- アイフルの借り換えMAX

- アコムの借り換え専用ローン

- プロミスのおまとめローン

- ORIX MONEY

それぞれのサービスの特徴を詳しく解説します。

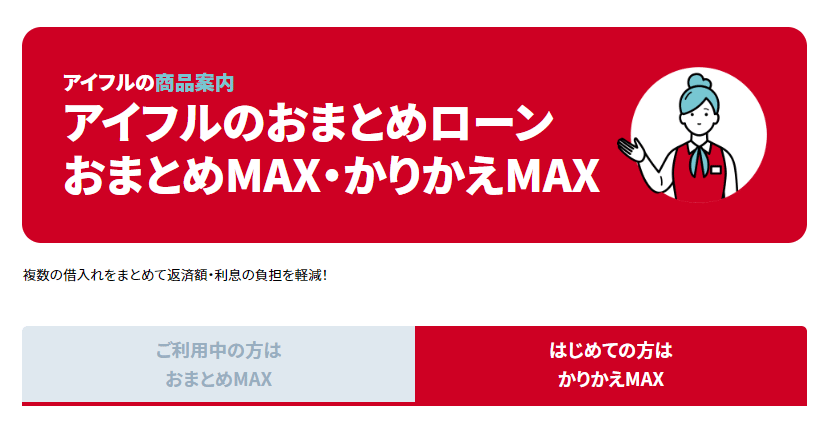

アイフルのかりかえMAXは年収の3分の1以上でも借入できる

| 申込方法 | WEB完結 (電話も可) |

|---|---|

| 融資スピード | 2~3日 |

| 無利息期間 | – |

| 金利 | 3.00%~17.50% |

| 借入上限額 | 800万円 |

| 提携ATM | 三菱UFJ銀行、セブン銀行、ローソン銀行など |

【お友達紹介】10,000円分のVプリカをプレゼント

・ご紹介いただいた「お知り合いの方」が初めてご契約されることが条件。

お一人様ご紹介毎に、10,000円分のVプリカをプレゼント。

\銀行ローンも借り換えの対象/

アイフルのかりかえMAX

公式サイトはこちら

おすすめポイント4選

- 総量規制の例外貸付となるため、年収の3分の1以上の借入も可能

- 銀行ローンもリボ払いも、借り換えの対象となる

- インターネットから24時間いつでも申し込める

- Web契約なら自宅に郵送物が送られる心配がない

消費者金融のアイフルでは、借り換え専用ローン商品「かりかえMAX」を提供しています。

貸金業者での借り換え専用ローンであり、総量規制の例外貸付の対象となることから、年収の3分の1以上の借入が可能である点が特徴です。

また、銀行系カードローンでの借入や、クレジットカードのリボ払いであっても借り換えできるため、幅広いニーズに応えられる借り換え専用ローンとなっています。インターネットから申込ができるため、時間や場所を選ばずに申込手続きが行えます。

また、Web契約での借入なら郵送物が自宅に送られてくることがないため、借り換えが家族に知られる心配もありません。丁寧な顧客対応で定評のあるアイフルなので、初めて利用する際に気になる点は、遠慮せずにオペレーターに尋ねてみましょう。

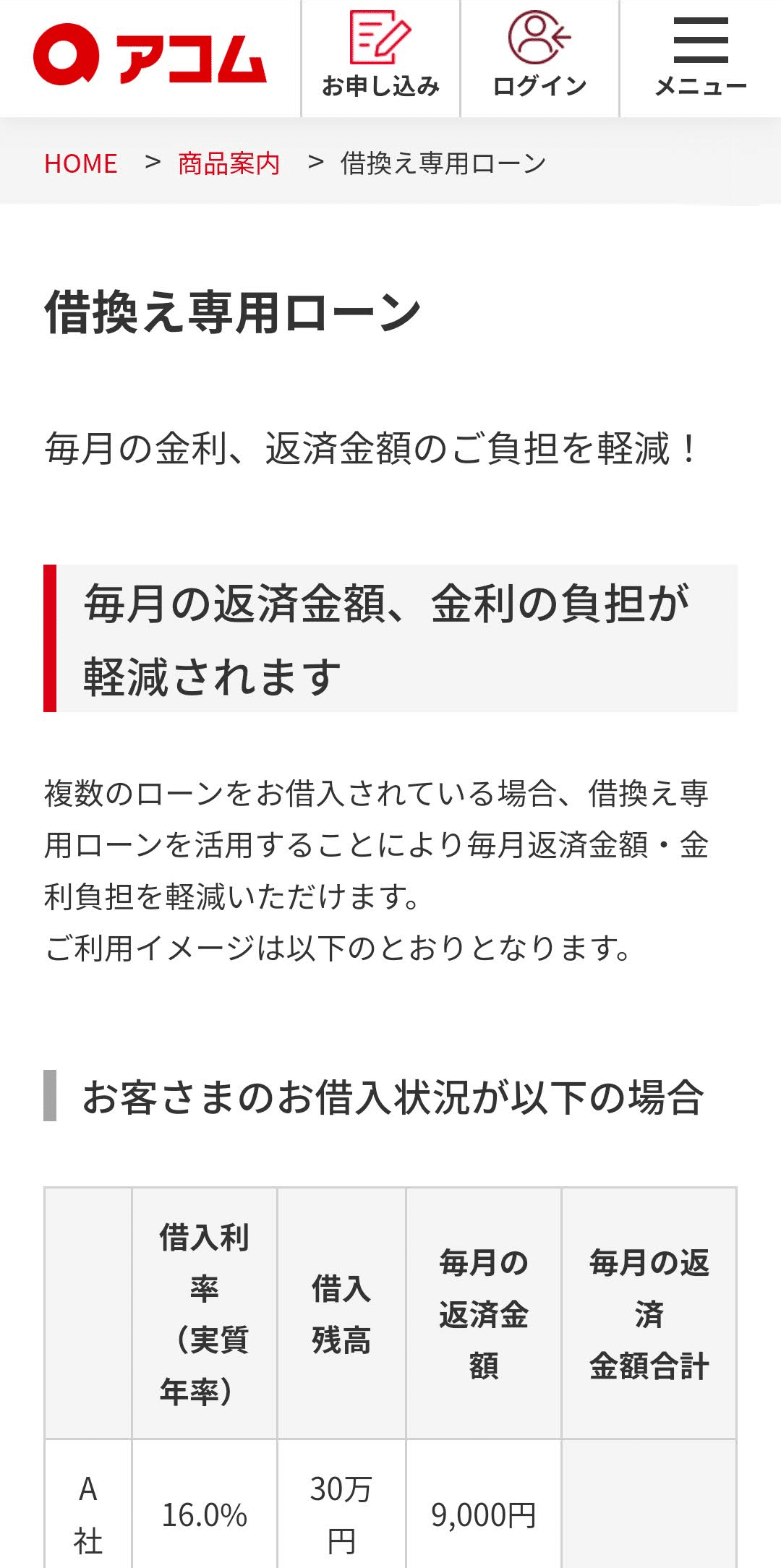

アコムの借り換え専用ローンは300万円まで借りられる

出典:アコム借換え専用ローン

| 申込方法 | WEB完結 (電話、郵送、店舗も可) |

|---|---|

| 融資スピード | – |

| 無利息期間 | – |

| 金利 | 7.7%~18.0% |

| 借入上限額 | 1万円~300万円 |

| 提携ATM | 三菱UFJ銀行、セブン銀行、ローソン銀行など |

お友達紹介でギフト券プレゼント

・ご紹介いただいたご友人・知人が専用URLからアコムと初めて新規契約され、お借入れされることが条件。

紹介した人 & 紹介された人へ5,000円分のEJOICAセレクトギフトプレゼント。

\返済方法が豊富/

アコムの借り換え専用ローン

公式サイトはこちら

おすすめポイント4選

- 総量規制の対象外で年収の3分の1以上でも借りられる

- アコムでの借入も、借り換えの対象となる

- 返済方法が豊富なので便利に使える

- 在籍確認が行われないため、安心して利用できる

アコムの借り換え専用ローンは、利用限度額が300万円までとなっていることや、総量規制の対象外となることから、借入残高が多い場合でも利用しやすいのがポイントです。また、すでにアコムを利用中の方でも相談でき、コールセンターに連絡すれば対応してもらえます。

返済は インターネットや専用ATM、提携ATM、スマホATM、振込、口座振替など、さまざまな方法で返済ができるため便利です。さらに、在籍確認なしで借入ができるため、プライバシーを気にされる方も安心して利用できます。

プロミスのおまとめローンの金利は6.3~17.8%

出典:プロミスおまとめローン

| 申込方法 | 電話 (自動契約機、店頭も可) |

|---|---|

| 融資スピード | – |

| 無利息期間 | – |

| 金利 | 6.3%~17.8% |

| 借入上限額 | 300万円 |

| 提携ATM | セブン銀行、ローソン銀行、イーネットなど |

Vポイント1,000ポイントプレゼントキャンペーン

プロミスを初めて契約&Vポイントを登録すると1,000ポイントプレゼント

\選べる4つの返済日/

プロミスのおまとめローン

公式サイトはこちら

おすすめポイント4選

- 適用金利は6.3~17.8%なので、消費者金融としてはやや低めの水準

- 4つの返済日から選択可能

- 月1回の返済だから管理がしやすい

- プロミスが借入先に返済してくれるので手間いらず

プロミスでは、複数の貸金業者から借入をしている場合に利用できる「おまとめローン」を提供しています。

適用金利の上限は17.8%なので、消費者金融の中ではやや低い水準です。

返済日は5日・15日・25日・月末の4つから選ぶことができます。

月に1回の返済にまとめられるので、返済の管理がしやすくなるでしょう。

また、おまとめローンを契約できれば、プロミスから元の借入先に返済してくれるので、借り換えの手間も省くことができます。消費者金融からの複数の借入を一本化し、返済負担を少しでも軽減したいと考えている方は利用を検討してみましょう。

ORIX MONEY(オリックスマネー)の最高金利は17.8%でカード・郵送物なし

出典:ORIX MONEY(オリックスマネー、オリックス・クレジット)

| 申込方法 | WEB完結 |

|---|---|

| 融資スピード | 最短即日融資 |

| 無利息期間 | – |

| 金利 | 1.5%~17.8% |

| 借入上限額 | 10万円~800万円 |

| 提携ATM | セブン銀行、ローソン銀行、イーネットなど |

なし

\申込はインターネットで完結/

ORIX MONEY(オリックスマネー)

公式サイトはこちら

おすすめポイント4選

- 上限金利は17.8%で大手消費者金融より低め

- 申込はインターネットで完結

- 郵送物が送られてこないので、プライバシーを守れる

- スマホアプリから返済できるので便利

ORIX MONEY(オリックスマネー)では、上限金利が17.8%に設定されており、消費者金融と比較して金利を抑えることができます。最高800万円まで借りられるので、借入残高が多い方でも利用しやすくなっています。

申込はインターネットで完結し、郵送物の発送もないため、借入を利用していることを家族や友人などに知られる心配もありません。スマホアプリやインターネットから返済できるので、返済にかかる手間を省けるのも便利だといえます。

カードローン借り換えのメリット

カードローンを借り換えることで、返済負担を軽減できます。主なメリットには、次のようなものがあります。

- 金利を下げられる

- 毎月の返済額が少なくなる

- 総返済額も減る

各メリットについて、さらに詳しく見ていきましょう。

金利を下げられる

カードローンを借り換えるメリットの1つが、金利を下げられることです。

カードローンは消費者金融や銀行、クレジットカード会社など、さまざまな貸金業者や金融機関が扱っており、提供元によって設定されている金利が異なります。

借入金額によって異なりますが、一般的には消費者金融やクレジットカード会社が提供するカードローンの金利は高めに設定されていることが多く、銀行が提供するカードローンは低金利となる傾向があります。

現在利用しているカードローンの金利よりも低い金利のカードローンに借り換えることができれば、借入全体にかかる金利を下げられるでしょう。また、利息制限法という法律では、借入残高に対する以下の上限金利を設けています。

- 借入残高10万円未満:20.0%(年率)

- 借入残高10万円以上100万円未満:18.0%(年率)

- 借入残高100万円以上:15.0%(年率)

たとえば、A社から50万円、B社から70万円を借りている場合、それぞれの上限金利は18.0%となり、50万円の借入と70万円の借入それぞれに最大18.0%の金利がかかります。借り換えによって1つのカードローンに組み替えた場合、1社から120万円の借り換えとなるため、上限金利は15.0%に下がることになります。

つまり、複数の会社からの借入をまとめることで、金利が下がる可能性があるわけです。さらに、金利が下がることで次のようなメリットを得られます。

- 支払う利息を減らすことができる

- 精神的な余裕が生まれやすい

借入に対する金利が下がるために、支払う利息を減らせます。借入残高には変化がないものの、利息が減ることで返済総額も減らすことが可能です。また、利息が減ることで債務の返済にかかる負担を軽減できます。精神的余裕が生まれやすくなり、気分的にも楽になるはずです。

毎月の返済額が少なくなる

カードローンを借り換えることで、毎月の返済額が少なくなることがあります。

カードローンの提供元によって、返済方式や月々の返済額の設定が異なる場合があるためです。

カードローンの提供元が設定する返済方式や月々の返済金額によっては、同じ借入額・金利であっても、毎月の返済額は異なります。そのため、現在利用中のカードローンから、返済方式や返済月額が異なる他社のカードローンに借り換えることで、返済月額を減らせる可能性があるのです。

例えば、現在利用中のカードローンの返済方式が元金定額方式の場合、元利定額方式のカードローンに借り換えると、月々の返済額が減少する可能性があります。カードローンの返済は、毎月少額ずつ支払う形式が一般的で、定額返済方式によって一定の金額を返済する方法が多いといえます。

定額返済方式は、一定の金額に金利を含むかどうかで、「元金定額方式」と「元利定額方式」の2つに分けられます。

元金定額方式は、毎月支払う一定の金額を元金の返済に充てる返済方法で、利息を上乗せした金額が約定返済額となるため、月々の返済金額が変動するという特徴があります。また、元金の返済が早くなるため、支払う利息の金額を抑えやすいのがメリットです。

一方、元利返済方式は、一定の金額に利息が含まれたうえで約定返済額とするため、返済金額が変動することはありません。毎月 10,000円を返済する場合、元金返済方式では10,000円に利息分が上乗せされますが、元利返済方式では10,000円に利息が含まれるため、毎月の返済額を減らせるのです。

総返済額も減る

カードローンに借り換えることで、返済総額を減らすことができます。

先述したように、現在利用中のカードローンよりも低い金利のカードローンに組み替えられれば、利息の金額が少なくなるためです。

カードローンを借り換えても、借入残高が減るわけではありません。

しかし、借入残高にかかる金利が下がることで、将来的に発生する利息の金額が減少することになります。

そのため、最終的に返済する金額を少なくできるわけです。ただし、返済総額が減るのは、借入金額と返済期間が同じ場合に限ります。返済期間が長くなる(毎月の返済額を減らす)場合、期間の長さによっては返済する利息が増えてしまう点には注意が必要です。

カードローン借り換えのデメリット

カードローンを借り換えることで得られるメリットは多いですが、一方でデメリットにも目を向けておく必要があります。

借り換えに伴うデメリットとして、次のような点が挙げられます。

- 審査に通過する必要がある

- 金利や借入金額が希望どおりにならないこともある

- 返済が不便になるケースもある

それぞれのデメリットについて、さらに詳しく見ていきましょう。

審査に通過する必要がある

カードローンを借り換えるには、新たに契約するカードローンの審査に通過する必要があります。

カードローンの審査では、年収の状況や勤務先の情報、家族構成、住居の形態などの属性情報と、これまでの借入状況や返済状況といった信用情報について確認され、総合的に判断されます。

また、カードローンの借り換え時の審査は、すでに借入がある状態で審査が実施されます。特に、貸金業者を利用する場合、総量規制が審査に関係してきます。

総量規制とは、貸金業者からの借入金額が年収の3分の1を超える場合、新たな借入ができなくなるルールです。そのため、審査の難易度は新規での契約時と比較してやや厳しくなると考えておきましょう。

審査基準はカードローン会社によって異なるため、判断を委ねることになります。

なお、審査基準は公表されないため、審査に通過できなかった場合でも、その要因については知ることができません。

ただし、過去に借入の返済に遅れたり、延滞したりしている場合は、信用情報に傷が付いている(異動情報が登録されている)可能性があり、それが原因で審査に通過できないことがあります。自分の信用情報を把握しておきたい場合は手数料がかかりますが、各信用情報機関で開示請求ができますので、事前に確認しておくといいでしょう。

ちなみに、現在利用しているカードローンの取扱会社で、限度額が大きいカードローンに借り換える場合、これまでの利用実績が審査に有利に働く可能性があります。審査に通過できるかどうか不安に感じている方は、同じカードローン会社を利用することも検討してみるといいでしょう。

金利や借入金額が希望どおりにならないこともある

カードローンの借り換えでは、金利や借入金額が希望通りになるとは限りません。

カードローンの金利や借入限度額は、審査によって決定されるためです。

審査時には申し込んだ人の年収や勤務先、勤続年数、住居の形態などを確認して、返済能力が判断されます。返済能力が伴っていないと判断された場合、希望された金額よりも低い借入限度額が設定されるケースがあります。

また、借入にかかる金利も審査を通じて総合的に判断されます。

そのため、希望しているとおりの金利設定とならないケースがあります。なお、カードローンの商品概要などでは、金利について幅を持たせて記載されているケースがほとんどです。たとえば、アコムのカードローンの貸付金利(実質年率)は3.0~18.0%となっています。

カードローンの金利は、借入金額が高いほど金利が低くなる傾向にあるため、カードローンの借り換えをしても、借入金額が少ない場合は高い金利が設定されると念頭に置いておきましょう。また、借り換えを検討する場合はカードローンの上限金利が、現在利用中のものよりも低いカードローンを選択するようにしましょう。

返済が不便になるケースもある

カードローンを借り換えることで、返済が不便になることがあるのもデメリットです。

カードローンの借入先が変わることで、返済方法も変わることがあるためです。

カードローンにはさまざまな種類がありますが、返済方法はカードローンによって異なります。そのため、新たに借り換えることで、これまで利用していた返済方法が使えなくなることがあります。

たとえば、これまで返済に利用していたATMが使えなくなった場合、他のATMを探す必要がある他、返済日の行動パターンを変更せざるを得なくなる可能性があります。また、インターネットでの返済ができなくなれば、わざわざATMやコンビニエンスストアに出向く必要に迫られることがあるかもしれません。

返済方法が変更になる点は、カードローンの借り換えでは見落としがちなポイントであるため、事前に確認しておくことをおすすめします。

カードローンの借り換えとは他社でローン契約をして既存のローンを完済すること

カードローンの借り換えとは、新しくカードローンを契約し、その借入金で現在利用中のカードローンの借入を清算することをいいます。同じ借入金額・返済期間で比較した場合、利用中のカードローンよりも低い金利のカードローンに組み替えることができれば、返済総額を減らすことができます。

また、カードローンの借り換えを行うには、現在利用しているカードローン会社で金利の低いカードローンに借り換えるか、他社のカードローンに借り換えるかの2つの方法があります。

借り換え専用ローンは金利の引き下げが義務付けられている

借り換え時に利用できるローン商品には、借り換え専用ローンというものがあります。

その名のとおり、カードローンの借り換えを目的にした専用ローンで、一例を挙げると消費者金融のアコムが提供する「借換え専用ローン」や、クレジットカード会社のJCBが提供する「カードローンFAITH」などがあります。

借り換え専用ローンであれば、現在利用中のカードローンよりも金利を引き下げてもらうことが可能です。これは、借り換え専用ローンは既存のローンよりも金利を上回らないことが、改正貸金業法によって規定されているためです。

そのため、借り換え専用ローンと新たに契約した場合、ローン提供会社は借り換え後の金利は借り換え前の金利を上回ることがないようにする必要があります。つまり、借り換え専用ローンを契約する場合、利用中のカードローンよりも低い金利で借り換えができるということです。

総量規制の対象外のため年収の3分の1以上の借入もできる

借り換え専用ローンの特徴として、総量規制の対象外となる点が挙げられます。

そのため、借り換え時には年収の3分の1以上の借入が可能です。

平成22年6月11日に発表(完全施行は平成22年6月18日)された「改正貸金業法に関する内閣府令の改正の概要」によれば、総量規制に抵触している者の借入残高を段階的に減らしていくための借り換えを推進するための措置を行うとされています。これにより、一定の要件を満たす借り換えを総量規制の例外として扱うことになったのです。

借り換えの要件をまとめると、以下のようになります。

| 項目 | 要件 |

|---|---|

| 借り換えの対象となる債務 | 借り換え対象となるのは貸金業者からの借入債務全般。

※みなし貸金業者を含む ※銀行からの借入や親族・知人からの債務は対象外 |

| 金利 | 借り換え後の金利が借り換え前の金利を上回らない。

複数の債務をまとめる場合は、借り換え後の金利は借り換え前の金利を各債務の元本で加重平均した金利を上回らない。 |

| 返済方法 | 約定に基づく返済により段階的に残高を減らしていくことを要件とする。 |

| その他 | ①.1ヶ月の負担額が、借り換え後の負担額が、借り換え前の負担額を上回らない。

②.担保・保証人にかかる要件について、借り換え後の条件が、借り換え前の条件よりも厳しくならない。 |

上記の要件を満たした場合の借り換えは、顧客に一方的に有利となる借り換えとなり、顧客の利益の保護に支障を生ずることがない貸付として、総量規制の例外貸付に該当するものと判断されています。つまり、借り換え専用ローンを利用する場合は、年収の3分の1を超える場合でも借入が可能となるのです。

おまとめローンとの違いは他社借入の件数

借り換え専用ローンの中には、おまとめローンと呼ばれるものがあります。

おまとめローンとは、複数の金融機関や貸金業者からの借入を1つにまとめるためのローン商品のことです。

おまとめローンとして利用できるのは、おまとめ専用ローンのほか、使途自由のカードローンなどがあります。現在借入をしているローンの金利と比較して、新たに契約するおまとめローンの金利が低ければ、返済総額を減らすことができる点は、借り換え専用ローンと同じです。

一方、借り換え専用ローンとおまとめローンの違いは、現在借入をしているローン件数です。1つのローンをより金利が低いローンに組み替える場合に利用するのが借り換え専用ローンで、複数の会社から借り入れているローンを一本化するのがおまとめローンです。

ただし、貸金業者によっては、両者の違いが商品名だけという場合もあります。たとえば、アイフルでは「おまとめMAX」と「かりかえMAX」というローン商品を提供していますが、すでにアイフルを利用している方かそうではないかといった違いだけで、商品内容に違いはありません。

なお、借り換え専用ローンのみでなくおまとめローンも総量規制の対象外となります。そのため、おまとめローンを新たに契約することで、借入残高を段階的に減らしていくことができるでしょう。

借り換え用カードローンの選び方

借り換え専用ローンの基本的な仕組みを理解したら、次は具体的な選び方を押さえておく必要があります。

主なポイントとして、「上限金利の低いカードローンを選ぶ」と「金利引き下げ条件のあるカードローンを選ぶ」といった点が挙げられます。

それぞれのポイントについて解説します。

上限金利の低いカードローンを選ぶ

借り換え専用ローンを選ぶ際のポイントの1つが、上限金利の低いカードローンを選ぶことが挙げられます。

カードローンを借り換える最大の目的は、借入金利を下げることだからです。

現在利用中のカードローンの上限金利と比較して、借り換えたいカードローンの上限金利が低ければ、借入金利を大幅に下げられる可能性があります。一方、金利差が少ないローンに借り換えた場合、金利が下がるメリットが薄れてしまう可能性があるため注意しましょう。

たとえば、貸金業者のカードローンを借り換えたい場合は、銀行系のカードローンの借り換えがおすすめです。貸金業者のカードローンの上限金利と比較して、銀行系カードローンのほうが、上限金利が低く設定されているケースが多いためです。

貸金業者のカードローンは上限金利が18.0%程度に設定されている一方、銀行系カードローンであれば14.0%~15.0%程度に設定されていることが多い傾向にあります。ただし、銀行が提供するカードローンは総量規制の対象外となっており、先述したような金利引き下げなどは存在しません。

さらに、銀行でも総量規制に相当する自主的な貸付規制を採用しているケースが多く、借り換えができないケースもあるので注意しましょう。また、現状の借入残高が総量規制ギリギリという場合は、借り換え専用ローンを選択するのも1つの方法です。

使途自由のカードローンでの借り換えでは、借入金額が大きくなるため、審査に通過できなくなる可能性が高いからです。借り換え専用ローンの場合は、ある程度借入金額が大きいことが事前に想定されているため、審査の難易度はやや下がるといえます。

金利引き下げ条件のあるカードローンを選ぶ

借り換え専用のローンを選ぶ場合は、金利引き下げ条件が設けられているカードローンを選択するといいでしょう。

カードローンのなかには、条件を満たすことで借入金利を下げられる商品があるためです。

たとえば、みずほ銀行が提供するカードローンは、みずほ銀行で住宅ローンを契約している場合、金利が0.5%引き下げられ年1.5~13.5%になります。

貸付時の基準となる金利は、利用額が10万円以上100万円未満の場合に年14.0%(金利引き下げ後は年13.5%)となり、100万円以上200万円未満なら年12.0%(金利引き下げ後は年11.5%)となります。また、三井住友銀行カードローン ではカードローンの貸付金利が年1.5~14.5%に設定されていますが、同行の住宅ローンを利用中であれば、上限金利が8.0%にまで引き下げられます。

有利な条件で借りられるものを選択すれば、現在利用中のカードローンの金利を大幅に下げられる可能性があります。できるだけ金利が下げられるカードローンに借り換えたい場合は、金利引き下げ条件があるカードローンを中心に検討するといいでしょう。

カードローン借り換えのシミュレーション例

実際に借り換えを行ったときに、どれくらいの負担軽減になるのかを具体的に把握しておくことも大事です。

ここでは、以下の条件でカードローンを借り換えた場合のシミュレーションを行ってみます。

- カードローンの借り換えによって金利が18.0%から15.0%に下がった

- 返済期間はいずれも5年(60ヶ月)

- 毎月の返済額と返済総額がどのように変化するのかを比較

上記の条件に沿って、100万円・150万円・200万円・300万円・400万円の5つのパターンで試算してみましょう。

100万円の借り換え

100万円の借入を他のカードローンに借り換えた場合、次のような結果となりました。

| 金利 | 毎月の返済額 | 返済総額 |

|---|---|---|

| 年18.0% | 25,393円 | 1,523,580円 |

| 年15.0% | 23,789円 | 1,427,340円 |

元利均等返済の場合であり、実際の金利は審査内容によって決まります。上記は想定される金利でのシミュレーションです。

年利18.0%での100万円の借入を年利15.0%のカードローンの借り換えた場合、毎月の返済額は1,604円、返済総額は96,240円抑えられます。

150万円の借り換え

次に、150万円の借入を他のカードローンの借り換えた場合の結果です。

| 金利 | 毎月の返済額 | 返済総額 |

|---|---|---|

| 年18.0% | 38,090円 | 2,285,400円 |

| 年15.0% | 35,684円 | 2,141,040円 |

元利均等返済の場合であり、実際の金利は審査内容によって決まります。上記は想定される金利でのシミュレーションです。

年利18.0%での150万円の借入を年利15.0%のカードローンの借り換えた場合、毎月の返済額は2,406円、返済総額は144,360円抑えられます。

200万円の借り換え

200万円の借入を他のカードローンの借り換えた場合のシミュレーション結果は、次のとおりです。

| 金利 | 毎月の返済額 | 返済総額 |

|---|---|---|

| 年18.0% | 50,786円 | 3,047,160円 |

| 年15.0% | 47,579円 | 2,854,740円 |

元利均等返済の場合であり、実際の金利は審査内容によって決まります。上記は想定される金利でのシミュレーションです。

年利18.0%での200万円の借入を年利15.0%のカードローンの借り換えた場合、毎月の返済額は3,207円、返済総額は192,420円抑えられます。

300万円の借り換え

300万円の借入を他のカードローンの借り換えた場合は、以下のような結果となります。

| 金利 | 毎月の返済額 | 返済総額 |

|---|---|---|

| 年18.0% | 76,180円 | 4,570,800円 |

| 年15.0% | 71,369円 | 4,282,140円 |

元利均等返済の場合であり、実際の金利は審査内容によって決まります。上記は想定される金利でのシミュレーションです。

年利18.0%での300万円の借入を年利15.0%のカードローンの借り換えた場合、毎月の返済額は4,811円、返済総額は288,660円抑えられます。

400万円の借り換え

そして、400万円の借入を他のカードローンの借り換えた場合は、次の結果となります。

| 金利 | 毎月の返済額 | 返済総額 |

|---|---|---|

| 年18.0% | 101,573円 | 6,094,380円 |

| 年15.0% | 95,159円 | 5,709,540円 |

元利均等返済の場合であり、実際の金利は審査内容によって決まります。上記は想定される金利でのシミュレーションです。

年利18.0%での400万円の借入を、年利15.0%のカードローンの借り換えた場合、毎月の返済額は6,414円、返済総額は384,840円抑えることができます。

3.0%の金利差で返済総額は大きく異なる

上記のシミュレーションをもとに、借入金額と金利ごとの毎月の返済金額・返済総額の結果をまとめると次のとおりです。

| 借入金額 | 返済 | 年18.0% | 年15.0% |

|---|---|---|---|

| 100万円 | 毎月返済額 | 25,393円 | 23,789円 |

| 返済総額 | 1,523,580円 | 1,427,340円 | |

| 150万円 | 毎月返済額 | 38,090円 | 35,684円 |

| 返済総額 | 2,285,400円 | 2,141,040円 | |

| 200万円 | 毎月返済額 | 50,786円 | 47,579円 |

| 返済総額 | 3,047,160円 | 2,854,740円 | |

| 300万円 | 毎月返済額 | 76,180円 | 71,369円 |

| 返済総額 | 4,570,800円 | 4,282,140円 | |

| 400万円 | 毎月返済額 | 101,573円 | 95,159円 |

| 返済総額 | 6,094,380円 | 5,709,540円 |

元利均等返済の場合であり、実際の金利は審査内容によって決まります。上記は想定される金利でのシミュレーションです。

金利18.0%のカードローンから、金利15.0%のカードローンの借り換えることで大きな差が出るのが返済総額です。借入金額が大きいほどその差は大きくなるのが特徴で、100万円の借入の場合でも96,240円も返済総額を減少させることができます。

一方、400万円の借入の場合なら返済総額を384,840円も減らすことができます。これが、カードローンを借り換える大きな狙いだといえるでしょう。

ただし、借り換え時の金利は審査によって決定されるため、必ず上記のような結果になるとは限りません。また、返済総額は返済期間が長くなると増えるので注意しましょう。

カードローンを借り換えたとしても、毎月の返済金額を減らして返済期間が長くなった場合、返済総額が増加するため、借り換えのメリットが薄れてしまうことがあります。シミュレーション結果をもとに、どれくらいの期間で返済を行うのかも合わせて考えておきましょう。

カードローンの借り換えについてよくある質問

最後に、カードローンの借り換えについてよくある質問とその回答を紹介します。

借り換えに関する気になる点をできるだけ解消してから、利用を検討してみましょう。

借り換えについて相談するには?

借り換えを検討している場合、まずは現在利用しているカードローン会社に相談してみましょう。

毎月の返済の負担が大きい場合、相談することで返済額の調整など、対応してくれる可能性があるためです。

相談した結果、対応が難しいようであれば、より金利の低いカードローンに借り換えることを検討したほうがいいでしょう。

借り換えで審査の甘いカードローンは?

基本的に審査が甘いカードローン会社はないと考えておいたほうがいいでしょう。

カードローンの審査基準は、カードローンの提供先によって異なり、各社が設定した基準に沿って審査が実施されています。

また、すでに借入をしている状態で審査を受けるため、新規契約時と比較して審査が厳しくなる傾向にあると考えておいたほうがいいでしょう。ただし、カードローンの借り換えに関しては、消費者金融系のカードローンと銀行系のカードローンでは、総量規制などの関係から審査に対する考えが異なります。

そうした違いを理解したうえで、借り換えたいローンを選択することが重要です。

誰でも借入できるカードローンはありますか?

誰でも借りられるカードローンはないと考えておいたほうがいいでしょう。

一般的なカードローンでは、高校生を除く18歳以上であることや定期的に安定した収入があることが、申込時の条件となっています。

また、借入時には審査が実施され、申込をした人の年収や勤務先などの属性情報と、過去の借入の利用状況や返済状況といった信用情報から、返済能力の有無などが判断されます。審査での判断によっては、借入ができないケースもあるので注意が必要です。

カードローンの借り換えをするべきなのはどんなとき?

カードローンの借り換えに適しているパターンとしては、次の点に当てはまるケースです。

- 毎月の返済額が高い

- 返済総額を減らしたい

- 現在利用中のカードローンが不便

金利が高く、毎月の返済額や返済総額に負担を感じている場合は、カードローンを借り換えることで金利負担を軽減できる可能性があります。また、現在利用中のカードローンが使いにくいと感じている場合も、借り換えを検討してみるといいでしょう。

クレジットカードのリボ払いをカードローンに借り換えることも可能?

クレジットカードのリボ払いを、カードローンに借り換えることは可能です。

リボ払いとは、クレジットカードの返済方法の1つで、利用金額や利用回数に関係なく、毎月の返済金額を一定として、手数料とともに返済する方法をいいます。

返済金額が変動しにくく、管理がしやすい一方、元金が減りにくいために、返済期間が長期化しやすくなる他、手数料コストが膨大に増えるといったデメリットがあります。クレジットカードのリボ払いからカードローンに借り換えることで、金利負担を抑えられる可能性があります。

複数のクレジットカードでリボ払いを利用して返済に困っている場合は、カードローンへの借り換えで一本化すれば、返済の見通しが立ちやすくなるでしょう。

カードローンの借り換えができれば支払総額は減らせます

現在利用中のカードローンよりも低い金利のものに借り換えれば、返済負担を軽減できます。

サービス内容は会社によって異なるので、自分に合ったローンに借り換えることが大切です。

カードローンの借り換えを行うことで、返済プランを改めて見直すことになり、気持ちにゆとりを持つことができるでしょう。無理のない返済プランを立てるためにも、この記事で紹介したサービスをもとに、じっくりと検討してみてください。