※この記事の詳細情報は作成時点のものです。最新情報は各機関公式サイトにてご確認ください

※掲載の法人、機関または商品については編集部による集計、調査により推薦したものになります

※監修者掲載の記事について、監修者はコメントの監修を行っており、サービスを選定したものではありません

※価格は全て税込価格になります

※掲載の法人、機関または商品には広告を含みます

※掲載の法人、機関または商品を購入・申込すると、売上の一部が編集部に還元されることがあります

カードローンに申し込むと、在籍確認が行われることがあります。

在籍確認とは 、カードローンの申請者が本当に申請した勤務先に在籍しているか、ローン会社が確認することです。

在籍確認は多くの場合、電話で行われます。

しかし、カードローン会社から勤務先に電話がかかることに抵抗がある方もいらっしゃるでしょう。

また、急ぎで融資を受けたい方であれば電話による在籍確認を省いて早くお金を借りたいと思うものです。

そこでこの記事では、在籍確認無しのカードローンや電話連絡を回避する方法について詳しく説明します。

目次

カードローンの在籍確認は必須だが電話を避けることも可能

カードローンでは、基本的に在籍確認が行われます。ただし、カードローン会社によっては電話以外の方法で在籍確認を行うこともあります。

書類での在籍確認に対応してくれるカードローンを選べば、勤務先への電話を避けることができ、プライバシーを守りやすいでしょう。

在籍確認を行う理由

カードローン会社は在籍確認を行う理由は、カードローン会社による過剰な貸付けを規制するためです。これは、貸金業法でも以下のように決められています。

①借入れの際の返済能力の調査義務

②返済能力を超える貸付けの禁止

引用:金融庁「貸金業法等の改正について」

カードローン会社は、貸金業法という法律に基づいて事業を行っています。

その貸金業法の中で、申込者の返済能力を調査した上で貸付けを行わなければならないと義務づけられているのです。

貸金業法は、消費者金融やクレジットカード会社などに適用される法律です。銀行カードローンは、貸金業法による規制の対象とはなりません。

しかし、銀行カードローンについても貸金業法の内容を踏まえて貸付けを行うことが、以下のとおり定められています。

年収証明書や自ら保有するお客さまの情報等によって、お客さまの収入状況や返済能力をより正確に把握することに努める。

引用:全国銀行協会「銀行カードローンに関する全銀協の取組みについて」

在籍確認は、申込者の返済能力を調査するために必要な確認です。

在籍確認は電話で行わなければならないという決まりはありませんが、カードローン会社や銀行にとっては電話がもっとも確実で手間が少ない方法です。

そのため、電話による在籍確認が一般的となっています。

在籍確認の具体的な方法・手順

在籍確認は、カードローンの審査の一環として行われます。

カードローン会社の担当者が申込時に入力した勤務先に直接電話をかけますが、その際にカードローン会社や銀行名を名乗ることはありません。基本的に、担当者の個人名のみでかかって来ます。

そのため、在籍確認の電話に上司や同僚、部下が出たとしても、カードローンに申し込んだことを知られる可能性は低いでしょう。

在籍確認の目的は、申込者がその勤務先に本当に在籍しているかを確認することです。

つまり、在籍確認の電話に本人が出られなかったとしても、在籍さえ確認できれば問題ありません。

具体的には勤務先の上司や同僚、部下が以下のように対応すれば、在籍確認ができたと判断されます。

- 「○○(申込者の名前)は外出中です」

- 「○○(申込者の名前)は会議中です」

- 「○○(申込者の名前)は出張中です」

- 「○○(申込者の名前)は休暇中です」

在籍確認の電話をしたときに外出や会議、出張、休暇で不在であっても、勤務先に在籍していることは確認できます。

一方、勤務先の上司や同僚、部下が以下のように対応すると、在籍確認としては不十分と判断されてしまいます。

- 「○○(申込者の名前)という者はおりません」

- 「業務以外の電話はお繋ぎできません」

上記のような回答だと、カードローン会社や銀行は申込者がその勤務先に在籍していることが確認できず、カードの審査が長引いてしまうことになります。

電話連絡を回避する方法

在籍確認は電話で行われるのが一般的ですが、在籍さえ確認できれば、必ずしも電話である必要はありません。

実際、電話による在籍確認を原則として行わないことを公言している会社や、申し込み後に電話してオペレータに相談すれば電話以外による在籍確認に対応してくれる会社もあります。

そういったカードローン会社に申し込めば、電話による在籍確認を回避することが可能です。

大手消費者金融のカードローン|電話による在籍確認を回避しやすい

電話による在籍確認を回避しやすいのは、大手消費者金融のカードローンです。

大手消費者金融の中には、電話による在籍確認を原則として行わないことを公言しているところがあります。

ここからは、電話による在籍確認を回避しやすいカードローンを紹介します。

アイフル |原則として電話での在籍確認無し

出典:アイフル

出典:アイフル

| 申込方法 | WEB完結 (自動契約機、お電話も可) |

|---|---|

| 融資スピード | WEB申込なら最短25分 |

| 無利息期間 | 初めての方なら最大30日間 |

| 金利 | 3.0%~18.0% |

| 借入上限額 | 800万円 |

| 提携ATM | セブン銀行、ローソン銀行、イーネット、イオン銀行など |

【お友達紹介】10,000円分のVプリカをプレゼント

・ご紹介いただいた「お知り合いの方」が初めてご契約されることが条件。

お一人様ご紹介毎に、10,000円分のVプリカをプレゼント。

\原則、電話での在籍確認なし/

アイフル

公式サイトはこちら

おすすめポイント4選

・自宅・勤務先への電話確認は原則なし

・申し込みから最短25分で融資可能

・スマホローンなら自宅への郵送物なし

・全国7万台の提携ATMで借入や返済が可能

アイフルは、自宅や勤務先への電話確認を原則行わないことを公表している消費者金融です。

電話による在籍確認がないことで、申し込みから最短25分という短時間での融資が可能です。

また、アイフルは大手消費者金融の中で唯一独立系企業として運営を行っています。

ほかの大手消費者金融は銀行系企業のグループ会社であることがほとんどですが、アイフルなら完全に自社の判断で審査や在籍確認を柔軟に行えるのがメリットです。

プロミス |電話連絡なしで最短25分の融資が可能

出典:プロミス

出典:プロミス

| 申込方法 | WEB完結 (フリーコール、無人契約機、店頭窓口も可) |

|---|---|

| 融資スピード | 最短即日融資 |

| 無利息期間 | 30日 |

| 金利 | 4.5%~17.8% |

| 借入上限額 | 500万円 |

| 提携ATM | セブン銀行、ローソン銀行、イーネットなど |

なし

\最短25分の融資が可能/

プロミス

公式サイトはこちら

おすすめポイント3選

・原則として電話による在籍確認なし

・最短25分で融資が可能

・上限金利が17.8% と他社より低い

プロミスは、三井住友銀行系列 の大手消費者金融です。

原則として勤務先への電話確認を行わないことを公言しており、職場や自宅への電話を回避しやすいというメリットがあります。

申し込みから最短25分という短時間でお金を借りることができるため、急ぎの方でも利用しやすいでしょう。

プロミスの特徴の1つとして、ほかの消費者金融カードローンとくらべて上限金利が低いことが挙げられす。

消費者金融の多くは、上限金利が実質年率18.0%に設定されており、これは貸金業法という法律で決められた上限(10万円以上100万円未満の場合)と一致します。

しかし、プロミスは上限金利が17.8% と、ほかの消費者金融とくらべて0.2%低くなっています。

そのため、電話による在籍確認を避けながら利息を抑えたいという方には、プロミスがおすすめです。

アコム |電話連絡なしで借入や返済もアプリで完結

出典:アコム

| 申込方法 | WEB完結 (自動契約機、店頭、電話、郵送も可) |

|---|---|

| 融資スピード | 最短30分融資 |

| 無利息期間 | 30日間 |

| 金利 | 3.0%~18.0% |

| 借入上限額 | 1万円~800万円 |

| 提携ATM | 三菱UFJ銀行、セブン銀行、イーネットなど |

【お友達紹介】ギフト券プレゼント

・ご紹介いただいたご友人・知人が専用URLからアコムと初めて新規契約 + お借入れいただくことが条件。

紹介した人 + 紹介された人へ5,000円分のEJOICAセレクトギフトをプレゼント。

\WEBで最短30分融資/

アコム

公式サイトはこちら

おすすめポイント4選

・勤務先への在籍確認は原則なし

・WEBからの申込みで最短30分融資

・土日祝日も含めて24時間振込対応

・クレジットカード機能つきローンカードが即日発行可能

アコムは、三菱UFJ銀行系列 の大手消費者金融です。

メガバンク系列だと在籍確認も厳しいというイメージがありますが、アコムでは電話による在籍確認が原則としてありません。

またWEBからの申し込みなら最短30分で融資可能なので、急ぎの場合でも活用できます。

アコムの特徴の1つとしては、クレジットカード機能つきのローンカードを最短即日で受け取れるということが挙げられます。

アコムは通常のローンカードに加えて、ローンカードにクレジットカード機能が付帯した「ACマスターカード」 を発行しています。

ACマスターカードは年会費無料で、国内はもちろん、世界中のMastercardが使える店舗やサイトでの買い物に利用できます。

直接ACマスターカードで決済すれば、借り入れたお金を現金で引き下ろしてから支払うという手間がかかりません。

アコムの自動契約機「むじんくん」に行けば最短即日でACマスターカードを受け取れるため、急いでいるときでも融資がスムーズでしょう。

基本的に、消費者金融のローンカードを即日で受け取ることはできません。また、クレジットカード機能が付帯したローンカードを発行している消費者金融も少ないのが現状です。

そのため、アコムは電話による在籍確認が避けられるだけでなく、最短即日でクレジットカード機能付帯のローンカードを入手できる数少ない消費者金融だと言えるでしょう。

SMBCモビット |書類での在籍確認に対応可能

出典:SMBCモビット

出典:SMBCモビット

| 申込方法 | WEB完結 (三井住友銀行のローン契約機、電話も可) |

|---|---|

| 融資スピード | 最短即日融資※ |

| 無利息期間 | - |

| 金利 | 3.0%~18.0% |

| 借入上限額 | 1万円~800万円 |

| 提携ATM | セブン銀行、ローソン銀行、イーネットなど |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

なし

\WEB完結申込で電話確認なし/

SMBCモビット

公式サイトはこちら

おすすめポイント4選

・WEB完結申込で電話確認なし

・最短30分 で審査完了

・三井住友銀行ATMが手数料無料で利用可能

・入会金・年会費が無料

SMBCモビットは、電話による在籍確認を原則として行わないことを公表しています。

また、「WEB完結」で申し込めば、全国健康保険協会発行の保険証(社会保険証)もしくは組合保険証で在籍確認が完了します。

WEB完結とは、申し込みから借り入れまでインターネットで完結できるサービスです。WEB完結で申し込むには、以下2つの条件を満たしている必要があります。

- 本人名義の三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行のいずれかの口座を持っている

- 全国健康保険協会発行の保険証(社会保険証)もしくは組合保険証を持っている

社会保険証や組合保険証を持っていない自営業者やパート・アルバイトの方は、WEB完結を利用できない可能性があるのがデメリットです。

とは言え、電話による在籍確認を避けられるSMBCモビットなら、周囲の目を気にすることなく利用しやすいでしょう。

レイク(旧レイクALSA) |自宅や勤務先への電話確認なし

出典:レイクALSA ※他社からの借入額が多い方や年収の1/3近く借入がある方では総量規制により融資を受けることができない可能性が非常に高いです。

出典:レイクALSA ※他社からの借入額が多い方や年収の1/3近く借入がある方では総量規制により融資を受けることができない可能性が非常に高いです。

| 申込方法 | WEB完結 (自動契約機、電話も可) |

|---|---|

| 融資スピード | 最短即日融資 ※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。 一部金融機関および、メンテナンス時間等を除きます。 |

| 無利息期間 | 180日間※2 |

| 金利 | 4.5%~18.0%(実質年率) |

| 借入上限額 | 1万円~500万円 |

| 提携ATM | セブン銀行、ローソン銀行、イーネットなど |

※2≪180日間無利息の注釈≫※初めてなら初回契約翌日から無利息※無利息期間経過後は通常金利適用。※30日間無利息、60日間無利息、180日間無利息の併用不可。※ご契約額が200万超の方は30日無利息のみになります。※契約額1万円~200万円まで≪貸付条件≫融資限度額 1万円~500万円貸付利率 4.5%~18.0%ご利用対象 年齢が満20歳以上70歳以下の国内に居住する方,ご自分のメールアドレスをお持ちの方,日本の永住権を取得されている方遅延損害金(年率) 20.0%ご返済方式 残高スライドリボルビング/元利定額リボルビングご返済期間・回数 最長5年、最大60回必要書類 "運転免許証※収入証明(契約額に応じて、新生銀行フィナンシャルが必要とする場合)担保・保証人 不要※商号:新生フィナンシャル株式会社※貸金業登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

【Web限定】①お借入れ額全額 60日間 利息0円

・レイクではじめてのご契約なら無利息期間が①②から一つ選べます。

②お借入れ額のうち5万円まで 180日間 利息0円

・レイクではじめてのご契約なら無利息期間が①②から一つ選べます。

\最長180日間の無利息期間/

レイク(旧レイクALSA)

公式サイトはこちら

おすすめポイント3選

・原則、自宅や勤務先への電話確認なし

・最長180日間の無利息期間

・WEBから21時までの契約手続き完了で最短25分融資

レイク(旧レイクALSA)も、申込時に原則として自宅や勤務先への電話確認を行わない 消費者金融です。

レイクの特徴は、初めての契約から最長180日間という長い無利息期間が設けられていることです。

Webからの申込みだと、以下2つの無利息期間を選択できます。

- 借入額全額が60日間利息0円

- 借入額のうち5万円までが180日間利息0円

借入額全額が60日間利息0円を選ぶと、融資を受けた金額に関わらず契約してから60日間は無利息です。つまり、約2ヵ月以内に完済すれば、利息は一切かかりません。

一方、借入額のうち5万円までが180日間利息0円なら、借り入れた金額のうち最大5万円までは180日間無利息となります。

5万円を超えた借入額に対しては通常どおり利息が発生しますが、借入金額が数万円のように少額であれば、利息を節約しやすいでしょう。

なお、無利息期間中であっても借入金額の一部を毎月返済する必要があります。毎月の返済が遅れると、無利息期間の途中であっても通常どおり利息が発生してしまう恐れがあるため、注意が必要です。

ベルーナノーティス |電話連絡の番号を指定できる

出典:ベルーナノーティス

| 申込方法 | WEB完結 (電話、郵送、FAXも可) |

|---|---|

| 融資スピード | - |

| 無利息期間 | 14日 |

| 金利 | 4.5%~18.0% |

| 借入上限額 | 300万円 |

| 提携ATM | セブン銀行、ローソン銀行、イーネットなど |

友達紹介プログラム

友達や家族が初めて契約、かつ借入れに至った場合、紹介お1人につき10,000円分のQUOカードを進呈。

\最短24時間以内に融資/

ベルーナノーティス

公式サイトはこちら

おすすめポイント5選

・最短30分で審査完了

・最短24時間以内に融資

・ローンカードは最短即日発行

・14日間無利息サービスが繰り返し適用される

・収入のない専業主婦も利用可能

ベルーナノーティスでは、基本的に電話による在籍確認が行われます。しかし、勤務先への在籍確認を行う前に、申込者に確認を行ってくれるのが特徴です。

曜日や時間帯、電話番号などを指定すれば、自分が電話に出ることでプライバシーを守りやすいでしょう。

また、ベルーナノーティスは申し込みから最短30分で審査が完了し、最短24時間以内にお金を借りられるのもメリットです。

そのため、急ぎでお金が必要な方であっても、前もって電話確認のタイミングを知った上ですぐに融資を受けることが可能です。

銀行カードローン|電話連絡をされてもバレにくい

銀行カードローンは、大手消費者金融とは異なり多くの場合電話による在籍確認が行われます。

そのため、電話による在籍確認を回避したい方にとっては、銀行カードローンは基本的に不向きだと言えるでしょう。

ただし、銀行カードローンの在籍確認は銀行名が名乗られることはなく、担当者の個人名で電話があります。

万が一銀行名が名乗られたとしても、「〇〇銀行の口座を開設している」といえば、勤務先の電話を受けた人にカードローンの利用を知られる可能性は低いでしょう。

ここからは、おすすめの銀行カードローンを紹介します。

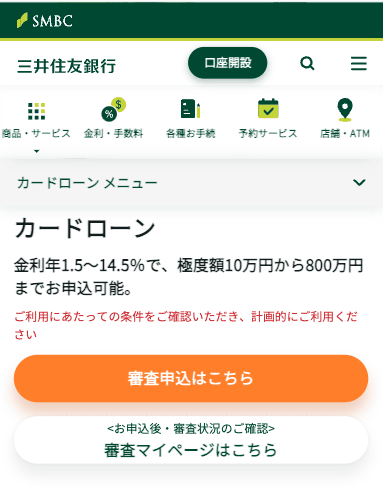

三井住友銀行 カードローン |電話連絡についての要望を聞いてもらえる

| 申込方法 | WEB完結※ (ローン契約機、電話も可) |

|---|---|

| 融資スピード | 最短翌営業日 ※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。 |

| 無利息期間 | - |

| 金利 | 年1.5%~14.5% |

| 借入上限額 | 10万円~800万円 |

| 提携ATM | セブン銀行ATM、ゆうちょATM、三井住友銀行ATM イーネットATM、ローソン銀行ATM |

※三井住友銀行の普通預金口座・キャッシュカードをお持ちの方はWEB完結が可能です。普通預金口座がない場合でも、本人確認をオンラインでされた場合WEB完結が可能です。ただし、ご契約後にローン専用カード等が自宅に郵送されてるため、郵送物が困る場合はローン契約機でローン専用カード等を受け取りましょう。

なし

\提携ATMの手数料が0円/

三井住友銀行 カードローン

公式サイトはこちら

おすすめポイント4選

・電話での在籍確認について相談できる

・三井住友銀行の口座は不要

・全国の三井住友銀行ATMの手数料が0円

・返済方法と返済日が選べる

三井住友銀行 カードローンは、電話での在籍確認についてあらかじめ相談できるのが特徴です。勤務先への電話に不安がある場合、以下の電話番号で問い合わせを受け付けています。

【三井住友銀行カードローンプラザ】

フリーダイヤル 0120-923-923

受付時間 9:00~21:00(12月31日~1月3日を除く)

もしも電話による在籍確認に不都合があるなら、三井住友銀行カードローンプラザに相談することにより、可能な範囲で対応してくれる可能性があるでしょう。

そのため、勤務先への電話による在籍確認に不安がある方には、三井住友銀行 カードローンがおすすめです。

また、三井住友銀行 カードローンは、三井住友銀行の口座がなくても申込可能です。24時間WEB完結で申し込み可能なため、急ぎでお金を借りたい方にも適しています。

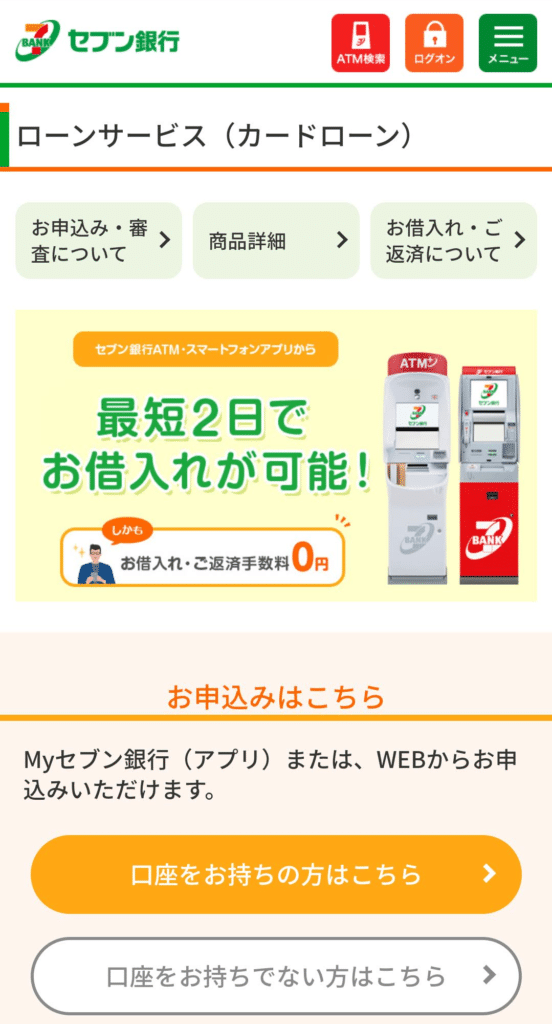

セブン銀行カードローン |原則勤務先への電話連絡なし

出典:セブン銀行 カードローン

| 申込方法 | WEB完結 |

|---|---|

| 融資スピード | 申込日の3日以内 |

| 無利息期間 | - |

| 金利 | 12.0%~15.0% |

| 借入上限額 | 10万円~300万円 |

| 提携ATM | セブン銀行 |

なし

\原則勤務先への電話連絡なし/

セブン銀行カードローン

公式サイトはこちら

おすすめポイント4選

・電話による在籍確認は原則なし

・申し込みの最短翌日に借入可能

・申し込みから借り入れまでアプリで完結

・全国のセブン-イレブンで原則24時間借り入れ可能

セブン銀行カードローンでは、自宅や勤務先への電話による在籍確認が基本的にありません。このことはセブン銀行の公式サイトで、以下のように明記されています。

審査において、原則としてご登録の電話番号および勤務先へご連絡することはありません。当社が必要と判断した場合は、勤務先に在籍されていること、ご本人さまのお申込みであることを確認するため、お客さまの勤務先、携帯電話等にお電話いたします。

引用:セブン銀行「よくあるご質問」

アプリから申し込めば、最短翌日に融資を受け取ることもできます。

勤務先への電話による在籍確認を回避し、かつ急ぎでお金を借りたい方は、セブン銀行カードローンも選択肢の1つでしょう。

PayPay銀行カードローン |第三者に知られないよう配慮を受けられる

| 申込方法 | WEB完結 |

|---|---|

| 融資スピード | - |

| 無利息期間 | 30日間 |

| 金利 | 1.59%~18.00% |

| 借入上限額 | 10万円~1,000万円 |

| 提携ATM | セブン銀行、ローソン銀行、イオン銀行 |

カードローン契約後1,500円、借入すると最大10,000円がもらえる

■特典内容

(1)カードローン新規契約で、1,500円

(2)カードローンの借り入れで、最大10,000円

契約翌月末までの借入金額の合計に応じて、現金プレゼント

詳細:PayPay銀行カードローン

常時開催

\初回借入日から30日間利息0円/

PayPay銀行カードローン

公式サイトはこちら

おすすめポイント4選

・電話確認はカードローンだと分からないよう配慮

・初回借入日から30日間利息0円

・毎月1,000円から返済可能

・普通預金が残高不足のときは自動的に借り入れ

PayPay銀行カードローンは、電話による在籍確認を行う場合でも、利用者のプライバシーに配慮してくれる銀行カードローンです。

このことは、PayPay銀行公式サイトで以下のように公表されています。

ご本人さま以外が電話に出た場合でも、カードローンに関するお電話であることは、わからないよう配慮いたします。また、お客さまのお申込情報をお伝えすることはございません。

引用:PayPay銀行公式サイト・カードローン「よくあるご質問」

電話による在籍確認に第三者が出た場合、PayPay銀行からの電話であることは知られてしまう可能性があります。

しかし、電話の要件としてカードローンの申し込みであることが伝えられることはありません。

これはPayPay銀行に限ったことではありませんが、銀行から勤務先に電話があっただけで、カードローンに申し込んだと知られることはまずないでしょう。

たとえ職場の同僚から要件を聞かれても、口座開設や自動車ローンなど、さまざまな口実を利用することができます。

PayPay銀行カードローンのデメリットとしては、利用限度額によっては利息が消費者金融並に高くなりやすいという点が挙げられます。

一般的に、銀行カードローンの上限金利は14.0%〜15.0%程度ですが、PayPay銀行の上限金利は18.0%と、消費者金融と同じ水準です。

また、PayPay銀行は利用限度額に応じて利息が変動する仕組みになっており、たとえば利用限度が200万円未満の場合は、以下のように 金利が定められています。

- 100万円未満:18.0%

- 100万円以上150万円未満:15.0%

- 150万円以上200万円未満:12.0%

利用限度額が100万円未満だと、金利は18.0%と消費者金融並みになります。また、利用限度額が100万円以上150万円未満だと、年率15.0%と他社銀行カードローン並みです。

一方で、PayPay銀行の下限金利は1.59%と、他社銀行カードローンとくらべても低水準となっています。

1.59%の下限金利が適用されるには、利用限度額が1,000万円と高額になりますが、高額な借入を予定している方なら、利息を抑えやすいといえるでしょう。

三菱UFJ銀行カードローン バンクイック |金融機関名を名乗られても安心

出典:三菱UFJ銀行

| 申込方法 | WEB完結 (電話も可) |

|---|---|

| 融資スピード | 最短翌営業日 |

| 最小返済額 | 月1000円~ |

| 金利 | 1.8%~14.6% |

| 借入上限額 | 10万円~500万円 |

| 提携ATM | 三菱UFJ銀行、セブン銀行、ローソン銀行など |

なし

\1,000円から返済が可能/

三菱UFJ銀行カードローン バンクイック

公式サイトはこちら

おすすめポイント3選

・三菱UFJ銀行口座がなくても申込可能

・Web完結で土日も含め24時間申込できる

・毎月1,000円から少額返済が可能

三菱UFJ銀行のバンクイックは、基本的に電話による在籍確認が行われますが、三菱UFJ銀行の口座がなくても申し込みできるというメリットがあります。

そのため、三菱UFJ銀行の口座を新規開設する手間がかからず、スムーズに融資を受けやすいでしょう。

なお、バンクイックの上限金利は14.6%で、他社銀行カードローンよりやや低め、消費者金融カードローンの18.0%より低金利となっています。

三菱UFJ銀行は、日本中に支店を持つメガバンクです。取り扱い商品もカードローンだけでなく、預金や各種ローン、投資商品など多岐にわたります。

そのため、たとえ三菱UFJ銀行から勤務先に電話があったとしても、周囲にカードローンに申し込んだことを知られてしまうリスクは低いでしょう。

なお、、バンクイックの毎月の返済金額は、最低1,000円 少額です。返済の負担を最小限に抑えられることからも、カードローンの利用が初めての方でも利用しやすいカードローンだと言えるでしょう。

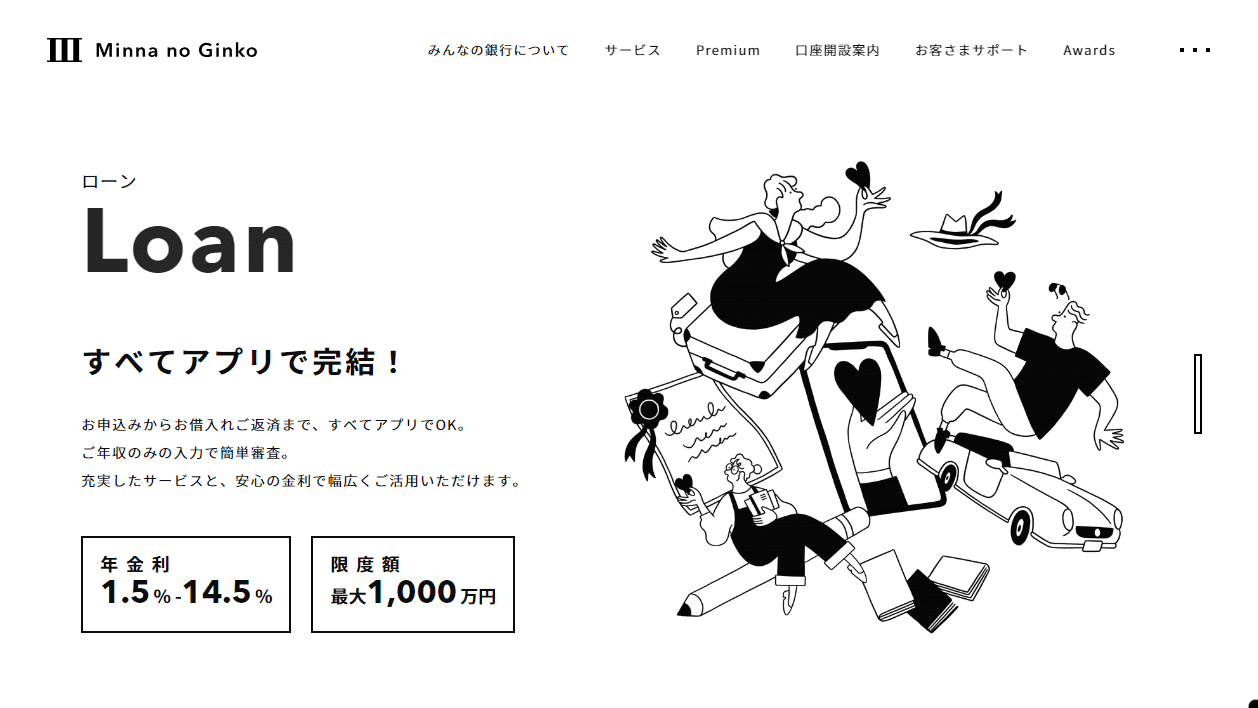

みんなの銀行Loan(ローン) |自分の携帯に連絡が来る

出典:みんなの銀行 Loan

出典:みんなの銀行 Loan

| 申込方法 | WEB完結 |

|---|---|

| 融資スピード | - |

| 無利息期間 | - |

| 金利 | 1.5%~14.5% |

| 借入上限額 | 10万円~1000万円 |

| 提携ATM | セブン銀行 |

最大2,500円プレゼント

・新規口座開設で1,000円(公式ページにある初回特典コードが必要)、新規ローン契約で1,500円をプレゼント。

\原則として電話確認なし/

みんなの銀行Loan(ローン)

公式サイトはこちら

おすすめポイント3選

・原則として電話確認なし

・他社銀行カードローン並の低金利

・年収のみの入力で簡単審査

みんなの銀行Loan(ローン)は、原則として電話による在籍確認が行われない銀行カードローンです。

電話による在籍確認については、公式サイトで以下のように公表されています。

Loan(ローン)の申込みをした場合、電話がかかってきますか

原則として、お電話をすることはございません。

ただし、お届け内容が不明な場合など審査上当行が必要と判断したときは、お届けの携帯電話番号にお電話させていただきます。

引用:みんなの銀行公式サイト「Loan(ローン)の申込みをした場合、電話がかかってきますか」

銀行カードローンは、電話による在籍確認が行われることがほとんどです。

そのため、電話確認を避けて銀行カードローンを利用したいと考えている方には、みんなの銀行Loanは適していると言えるでしょう。

中小の消費者金融|電話の在籍確認について相談できる

消費者金融の中には、地方を中心に展開している中小起業も多数あります。

中小消費者金融は、大手消費者金融とは異なる独自の柔軟な審査を行っており、電話以外の方法で在籍確認を行う消費者金融もいくつか見られます。

ここからは、在籍確認について独自の方法を採用している中小消費者金融を紹介します。

アスト |電話以外の在籍確認にも対応可能

出典:アスト

| 申込方法 | WEB完結 (電話も可) |

|---|---|

| 融資スピード | - |

| 無利息期間 | - |

| 金利 | 14.9285%~17.9215% |

| 借入上限額 | 5万円~300万円 |

| 提携ATM | - |

なし

\来店すれば最短30分で融資可能/

アスト

公式サイトはこちら

おすすめポイント3選

・電話以外での在籍確認に対応

・24時間インターネットで申し込み可能

・来店すれば最短30分で融資可能

アストは、四国を中心に岡山や九州、沖縄に展開している中小消費者金融です。

24時間インターネットからの申し込みが可能ではあるものの、融資可能エリアが四国・中国・九州・沖縄地方に限定されています。

また、契約のために店舗に足を運ぶ必要があるので、申し込みができる方は限られることに注意が必要です。

アストは、電話以外での在籍確認にも対応しており、公式サイトでも以下のように明記されています。

Q.勤務先に確認の連絡がありますか?

A.お勤め先へ在籍確認のためにお電話をさせて頂きますが、お客様のプライバシーに配慮し、個人名でお電話いたしますのでお申し込みがお勤め先の方に知られることはございません。なお、在籍確認はお電話以外の方法もございますので、どうしてもお勤め先に電話をされては困るという方は、お申し込みの際にお申し出ください

引用:アスト公式サイト「よくあるご質問」

注意点としては、中小消費者金融の大きくは貸金業法の上限利を採用していることが挙げられます。

貸金業法で決められた上限金利は、以下のとおり です。

- 元本の金額が10万円未満: 年20%

- 元本の金額が10万円以上から100万円未満: 年18%

- 元本の金額が100万円以上:年15%

大手消費者金融の上限金利は約18.0%、銀行カードローンの上限金利は約14.0〜15.0%であることを考えると、アストをはじめとする中小消費者金融は金利が高額だと言えます。

いつも |電話連絡について相談できる

出典:いつも

| 申込方法 | WEB完結 |

|---|---|

| 融資スピード | - |

| 無利息期間 | - |

| 金利 | 4.8%~18.0% |

| 借入上限額 | 1万円~500万円 |

| 提携ATM | - |

最大60日間利息0円

・いつもでの契約が初めてのお客様 + 60万円以上のご契約をされたお客様が対象です。

\WEB申込なら最短45分融資/

いつも

公式サイトはこちら

おすすめポイント4選

・自宅・勤務先への電話連絡なし

・WEB申し込みなら最短45分融資

・来店不要で契約可能

・初めての契約で最大60日間利息0円

いつもは、高知県を拠点とする中小消費者金融です。インターネットから申し込み可能なうえ来店する必要がないため、全国どこからでも利用することができます。

いつもは、電話による自宅・勤務先への在籍確認を行っていないと公表しているのが特徴です。

そのため、電話による在籍確認を避けたい方には、いつもは適した中小消費者金融だと言えるでしょう。

Q 申込みの時に、自宅や勤務先へ確認の電話がかかってきますか?

A お申込の際に自宅・勤務先へのご連絡は行っておりません。

引用:いつも公式サイト「お申込みからご返済までの流れ」

エイワ |自分で勤務先に電話をかけるのでバレにくい

出典:エイワ

| 申込方法 | WEB完結 (電話も可) |

|---|---|

| 融資スピード | - |

| 無利息期間 | - |

| 金利 | 17.9507%~19.9436% |

| 借入上限額 | 50万円 |

| 提携ATM | - |

【お知り合いご紹介】最大5,000円相当の金券プレゼント

・ご紹介いただいた方が当社と初めてご契約された場合、お一人様紹介につき初回利用金額に応じて最大5,000円の金券をプレゼント。

\インターネットでの申込可能/

エイワ

公式サイトはこちら

おすすめポイント3選

・在籍確認は自分で電話をかける

・審査は来店しての対面

・インターネットでの申込可能

エイワは、東北や関東を中心に、全国25店舗を展開している中小消費者金融です。

エイワの大きな特徴として、申請者が直接来店したうえで、対面により審査が行われることが挙げられます。

エイワの審査では、収入や職業だけでなく、人柄なども考慮されます。そのため、大手消費者金融の審査に通過できなかった方でも、エイワなら融資を受けられる可能性があるでしょう。

また、在籍確認はエイワの担当者が行うのではなく、対面審査の中で申込者本人が勤務先に電話をかけることで行います。

電話による在籍確認ではあるものの自分で電話をかけることができるため、勤務先の人にカードローンに申し込んだことがバレにくくなるでしょう。

フクホー |申し込み時の在籍確認は電話なし

出典:フクホー

| 申込方法 | WEB完結 (来店、電話も可) |

|---|---|

| 融資スピード | 最短即日 |

| 無利息期間 | - |

| 金利 | 7.3%~20.0% |

| 借入上限額 | 200万円 |

| 提携ATM | - |

なし

\最短即日融資に対応/

フクホー

公式サイトはこちら

おすすめポイント3選

・自宅や勤務先への電話確認なし

・来店不要で申込み・契約可能

・最短即日融資に対応

フクホーは、大阪に店舗を展開する中小消費者金融です。しかし、来店不要で申込みや契約が可能なため、大阪に限らず全国どこからでも申込みができます。

フクホーでは、自宅や勤務先への電話による在籍確認を行っていません。そのため、電話による在籍確認を避けたい方でも、プライバシーを守りやすいでしょう。

また、フクホーは中小消費者金融でありながら、最短即日融資にも対応しています。

申し込んだその日のうちにお金を受け取れるため、急いでいる方でも利用しやすいと言えるでしょう。

セントラル |電話連絡の時間を指定したり相談もできる

出典:セントラル

| 申込方法 | WEB完結 (コンビニ、無人契約機、店頭窓口も可) |

|---|---|

| 融資スピード | 最短即日 |

| 無利息期間 | - |

| 金利 | 4.8%~18.0% |

| 借入上限額 | 300万円 |

| 提携ATM | セブン銀行など |

ご契約が初めての方は最大30日金利0円!

セントラルでの契約が初めての方が対象。ご契約日の翌日から最大30日間が金利0円です。

\WEBで最短即日融資が可能/

セントラル

公式サイトはこちら

おすすめポイント3選

・電話連絡の時間を指定・相談可能

・WEB申込みで最短即日融資が可能

・ローンカードは全国のセブン銀行で利用可能

セントラルでは、基本的に電話による在籍確認が行われます。

しかし、在籍確認が行われる時間帯を指定できるため、自分が出勤している時間帯を指定することで、職場にカードローンの利用を知られにくいでしょう。

セントラルはWEBからの申込みなら最短即日が受けられます。また、セントラルのローンカードは、全国のセブン銀行で利用できるというメリットもあります。

中小消費者金融だと、ローンカードは店舗でしか利用できなかったり、そもそもローンカードが発行されなかったりすることがあります。

しかし、セントラルのローンカードは、大手消費者金融のように全国のセブン銀行で借り入れ・返済が可能なため、借入や返済の手間を簡略化しやすいといえます。

在籍確認無しでカードローンを利用するコツ6つ

ここまで、電話による在籍確認が原則行われなかったり、書類での在籍確認や時間指定などに対応してくれる消費者金融を紹介しました。

しかし、電話による在籍確認がないのは、あくまで「原則」です。つまり、消費者金融や銀行から絶対に電話がかからないというわけではありません。

そこでここからは、電話による在籍確認が行われないためのコツを6つ解説します。

在籍確認の電話連絡をなしにしてほしい理由を考えておく

消費者金融の中には、電話による在籍確認をなしにするよう相談できるところがあります。

そういった消費者金融を利用する場合、ただ在籍確認の電話をなくして欲しいと伝えるだけでなく、理由も伝えるようにしましょう。

理由を伝えなければ、申込時の勤務先が嘘だったり、電話による在籍確認に大きな不都合があるとカードローン会社に疑われたりしてしまう恐れがあるからです。

もしもカードローン会社に疑われると、電話による在籍確認が行われる可能性はむしろ高くなってしまいます。

電話による在籍確認を回避しやすい理由としては、主に以下が考えられます。

- 勤務時間が不規則で在籍確認の電話に対応できない

- 長期間の出張や休暇で、在籍確認の電話に出られない

- 会社の方針で、電話による在籍確認に対応していない

前もって在籍確認の電話なしにしてほしい理由を伝えておけば、電話について配慮してもらえる可能性は高くなるでしょう。

申し込み後すぐにオペレーターに電話する

カードローン会社によっては、申し込み後すぐに在籍確認が行われる場合があります。

最短25分や30分など、申し込みから短時間で審査結果がわかるカードローン会社だと、スピーディーに審査結果を判定するためにすぐに在籍確認の電話をかけます。

そのため、電話による在籍確認をなしにする、または書類など別の方法での在籍確認を希望するときは、申し込み後すぐにオペレーターへ連絡することが大切です。

もしも申し込みから時間をあけてオペレーターに電話しようとすると、その前に電話による在籍確認が行われてしまう可能性があります。

氏名と会社名の記載された給料明細書を提出する

会社から発行された給料明細書をカードローン会社に提出することで、在籍確認とみなしてくれる場合があります。

このとき提出する給料明細書は、会社名と申込者本人の氏名が書かれたものを用意しましょう。

給料明細書に会社名が書かれていなければ、その勤務先に在籍していることは確認できません。また氏名が書かれていなければ、申込者が受け取っている給料だと確認することは不可能です。

なお、カードローン会社によっては、給料明細書での在籍確認に応じてくれない場合もあります。

給料明細書は過去にその給料を受け取ったことは確認できても、今後も同じ会社から同じ給料を受け取るとは限らないと考えられるためです。

そのため、会社名と氏名が書かれた給料明細書は、あくまで在籍確認の補助的な要素と考えるようにしましょう。

借入希望額を少額にすると電話連絡を回避しやすい

借入希望額を少額にすると、電話による在籍確認を回避できる可能性は高くなります。

これは、カードローン会社は、借入希望額が少なければ少ないほど、審査を簡素化する傾向にあるからです。

逆に借入希望額が大きくなければ、カードローン会社としても貸し倒れのリスクが高くなり、電話による在籍確認をはじめ、審査が慎重に行われやすいでしょう。

申し込み内容で不備がないようにする

カードローンに申し込むときの氏名や生年月日、勤務先などの入力内容に誤りがあると、電話による在籍確認が行われる可能性は高くなります。

入力内容に不備があると、カードローン会社としては電話などで内容を確認する必要が出てきます。結果として、電話による在籍確認が行われる可能性が高くなるのです。

審査がスムーズに行われるためにも、入力内容には不備がないよう十分に注意しましょう。

信用情報に傷がつかないようにする

信用情報に問題があると、カードローンの審査で電話による在籍確認が行われる可能性が高くなります。

信用情報とは、カードローンやクレジットカードなどに関する以下のような情報です。

- 申し込み状況

- 契約内容

- 支払い・返済状況

カードローンに申し込むと、他社でどのような契約をしているのか、支払いは延滞なく行っているかなどを確認されます。

このようなカードローンやクレジットカードなどの情報は、信用情報機関にすべて保存されています。信用情報機関は、日本国内に以下の3ヵ所があります。

- 株式会社日本信用情報機構(JICC)

- 株式会社シー・アイ・シー(CIC)

- 全国銀行個人信用情報センター

3つの信用情報機関は、それぞれ加盟している金融機関や消費者金融から提供された情報を保管しています。

そして、カードローンやクレジットカードなどの申し込みがあると、カードローン会社やクレジットカード会社に情報を開示しているのです。

カードローンに申し込んだ際、他社で延滞や審査落ちがあったことがわかると、カードローン会社としては審査に慎重になります。

場合によっては、自社のカードローンが延滞となってしまう恐れがあるからです。

審査に慎重になるということは、それだけ電話による在籍確認が行われる可能性が高くなると言えるでしょう。

なお、すでに延滞などの履歴が残っていても、一定期間が経過すれば過去の履歴は削除されます。

過去の情報が削除される期間は、信用情報機関や履歴の内容により6ヶ月から7年の期間で異なります。

自分にとって不利な情報が削除されるまでは延滞などを起こさないようにして、延滞や審査落ちの履歴を増やさないようにしましょう。

電話の在籍確認を無しにする際の注意点2つ

電話による在籍確認を無しにする際、以下の2点に注意が必要です。

- 相談すれば必ず電話連絡なしにできるとは限らない

- 借り入れ条件に制限が付くことがある

相談すれば必ず電話連絡なしにできるとは限らない

カードローン会社の中には、申し込み直後に相談すれば電話による在籍確認を回避できるところがあります。

ただし、カードローン会社に相談さえすれば、必ず電話による在籍確認がなくなるわけではありません。

ここまで説明したように、信用情報や申込内容の不備など、場合によっては電話による在籍確認が必要と判断される場合があります。

また、原則として電話確認がないと公表しているカードローン会社や銀行であっても、場合によっては電話による在籍確認が行われるかもしれません。

電話による在籍確認が絶対に行われないカードローン会社は存在しないということを覚えておきましょう。

借り入れ条件に制限が付くことがある

電話による在籍確認を避けたことによって、借り入れ条件に制限が付くことがあります。

たとえば、入力した借り入れ希望額よりも少ない借入限度額が設定されるなどです。

もしも利用限度額をはじめ、借り入れ条件が制限されると困るという場合は、電話による在籍確認に応じることも視野に入れることをおすすめします。

よくある質問

最後に、カードローンの在籍確認をについてよくある質問と回答をまとめました。

在籍確認無し・収入証明書の提出なしのカードローンはある?

大手消費者金融なら、在籍確認なしに対応しているカードローンは多数あります。

在籍確認により職場にカードローンの利用を知られてしまうのではと心配な方は、原則として在籍確認を行わないサービスや、書類による在籍確認に応じてくれるサービスを選ぶとよいでしょう。

また収入証明書は、以下の場合は必ず提出しなければならない と法律で決められています。

- 貸付けの金額(極度方式基本契約にあっては、極度額)が、既存の貸付けの契約の貸付けの残高(極度方式基本契約にあっては、極度額)と合算して50万円を超える貸付けに係る契約

- 貸付けの金額(極度方式基本契約にあっては、極度額)が、既存の貸付けの契約の貸付けの残高(極度方式基本契約にあっては、極度額)と、指定信用情報機関から提供を受けた他の貸金業者の貸付けの残高を合算して100万円を超える貸付けに係る契約

引用:日本貸金業協会「 年収を証明する書類とは」

上記の条件に当てはまらない借り入れなら、収入証明書の提出が不要となる可能性があります。

しかし、電話による在籍確認と収入証明書の提出は、申し込み状況などによりカードローン会社で必要と判断される場合があります。

そのため、絶対に電話による在籍確認や収入証明書の提出を避けられるカードローン会社は存在しないという点に注意しましょう。

在籍確認で審査に落ちてしまう原因は?

在籍確認で審査落ちする原因として考えられるのは、その勤務先に在籍していないことが判明したときです。

具体的には、主に2つが考えられます。

- 勤務先にウソの情報を入力したことがバレた

- アリバイ会社の情報を入力した

アリバイ会社とは、本当は会社に在籍していないにも関わらず、あたかもその会社に在籍しているかのように対応してくれる会社のことです。

電話による在籍確認や給料明細書の発行など、その会社に在籍しているという「アリバイ」を作成してくれます。

アリバイ会社を利用すれば電話による在籍確認や収入証明書の提出などを問題なくクリアできるように感じることでしょう。

しかし、消費者金融や銀行は具体的なアリバイ会社の名前を把握しています。

そのため、電話による在籍確認や収入証明書の提出を求めなくても、申込時の勤務先としてアリバイ会社を入力したことがバレてしまうのです。

アリバイ会社を入力すると、悪質な申込者と判断され、最悪の場合その会社の審査に永遠に通過できない危険性があります。

つまり、今後の人生においてカードローン会社選びに制限が付いてしまうのです。ですから、アリバイ会社の利用は避けることを強くおすすめします。

なお、電話による在籍確認の目的は、その会社に在籍しているかどうかです。申込者本人が電話に出られなかったからといって、審査落ちにつながることはまずないでしょう。

どうしても職場への電話連絡が必要な場合はどうすればいい?

申込者が勤務先にいるタイミングでカードローン会社から電話があれば、自分で対応して在籍確認完了となります。

ただし、職場への在籍確認は、必ずしも本人が電話に出なければならないわけではありません。

もしも申込者本人が不在だった場合でも、電話に出た社員から会議中や出張中、外出中、休暇中など、その会社に在籍していることがわかる発言があれば、在籍確認は完了となります。

このとき、本人以外の人にカードローンの在籍確認であることだったり、会社名が伝えられることはないため、電話だけでカードローンの利用を知られてしまう可能性は低いでしょう。

職場の人間へのうまい言い訳はある?

在籍確認の電話をきっかけに、職場の人にカードローンに申し込んだことは知られることに不安を感じているなら、前もって上司や同僚に対しての言い訳を考えておきましょう。

消費者金融や銀行の多くは、申込者本人が電話に出たときはカードローンの在籍確認だと伝えることはありません。多くの場合担当者の個人名で在籍確認が行われます。

しかし、電話による在籍確認の直後で上司や同僚から「誰からの電話だったの?」と雑談混じりに聞かれることもあるでしょう。

そういったときは、クレジットカードの申し込みや銀行口座の開設といった言い訳で乗り切ることをおすすめします。

カードローンだけでなく、クレジットカードに申し込んだときも担当者の個人名のみでの在籍確認が行われます。

ですから、カードローンの在籍確認をクレジットカードの申し込みと偽っても、バレルことはまずないでしょう。

銀行カードローンに申し込んだ場合には、銀行口座開設や投資商品の申し込みなど、さまざまな言い訳を用意しやすいといえます。

中小の消費者金融は審査が甘いって本当?

中小消費者金融は、独自の審査基準を採用しているだけで、大手消費者金融とくらべて審査が甘いということではありません。

中には、大手消費者金融に審査落ちした方でも中小消費者金融の審査に通過したという事例もあります。

このことを指して「審査が甘い」と表現されることが多いですが、「審査が柔軟」という表現の方が適切でしょう。

大手消費者金融では、主に収入や職業、家族構成、他社ローンやクレジットカードの支払状況といった数字で判断できるデータを基に審査が行われます。

そのため、大手消費者金融は公務員や会社員といった、比較的収入が安定した方に適していると言えるでしょう。

一方で、中小消費者金融は、会社によって重視するポイントが異なります。

他社の返済実績や過去の契約状況など、有利になる条件があるなら、その部分を審査で重視してくれる中小消費者金融に申し込むことにより、審査で有利になる可能性があります。

大手消費者金融は原則として在籍確認なし

在籍確認が不安な方は、大手消費者金融のように原則として在籍確認を行わないカードローンを利用するのがおすすめです。

大手消費者金融は申し込みから融資までのスピードが早く、急ぎのときでも最短25分でお金を借りることができます。また、自宅に郵送物が届かないことから、カードローンの利用を家族にバレにくいと言えるでしょう。

万が一大手消費者金融に審査落ちしてしまったり、満足のいく利用限度額が設定されなかった場合は、中小消費者金融への申し込むのも選択肢の1つです。

中小消費者金融は大手消費者金融とくらべると金利が高いというデメリットがあるものの、電話による在籍確認をはじめ申込者の要望に柔軟に対応してくれるというメリットがあります。

当記事を参考に、各社の在籍確認に関する規定を確認し、プライバシーを守りやすいカードローンを選んでください。