※この記事の詳細情報は作成時点のものです。最新情報は各機関公式サイトにてご確認ください

※掲載の法人、機関または商品については編集部による集計、調査により推薦したものになります

※監修者掲載の記事について、監修者はコメントの監修を行っており、サービスを選定したものではありません

※価格は全て税込価格になります

※掲載の法人、機関または商品には広告を含みます

※掲載の法人、機関または商品を購入・申込すると、売上の一部が編集部に還元されることがあります

「お金を借りたいけれど、無職だから諦めている」「失業中はお金を借りるのは難しい」——このように考えている方、多いのではないでしょうか。

しかし、あなたが無職であっても、お金を借りたり、お金を工面したりできる方法があります。

今回は、無職の方がお金を借りる12の方法について解説します。条件次第では、ニートや失業中でもお金を借りられるかもしれませんので、ぜひ参考にしてください。

目次

無職の方がお金を借りる方法12選

ここでは、無職の方がお金を借りる方法を紹介します。具体的には次に挙げる方法があります。

- 失業中の方なら総合支援資金を利用する

- 総合支援資金以外の国からの融資を受ける

- 生命保険の契約があるなら契約者貸付制度を利用する

- 就職先が決まっている学生なら内定者ローンに申し込む

- クレジットカードがあるならキャッシング枠を利用する

- ゆうちょ銀行の貯金があるなら自動貸付を申し込む

- 物品を預けてお金を借りるなら質屋を利用する

- 後払いアプリやバンドルカードを利用する

- 高齢の方ならリバースモーゲージを利用する

- 不動産を持っている方なら不動産担保ローンに申し込む

失業中の方なら総合支援資金を利用する

失業中にお金を借りたい場合は、総合支援資金の利用を検討しましょう。

総合支援資金とは、失業などが原因で生活に困窮している人が、生活を立て直して経済的に自立することを支援するための貸付制度で、生活福祉資金貸付制度によって定められた制度の1つです。

住んでいる社会福祉協議会から次に挙げる3種類の資金を借りられます。

| 種類 | 貸付内容 | 最大貸付金額 |

|---|---|---|

| 生活支援費 | 生活を再建するまでに必要な生活費の貸付が受けられる。 | 原則3ヶ月間(最大12ヶ月まで延長可能) 一般世帯:月額20万円まで 単身世帯:月額15万円まで |

| 住居入居費 | 資金や礼金といった住宅の賃貸契約締結に必要な資金の貸付が受けられる。 | 最大40万円まで |

| 一時生活再建費 | 生活再建のために一時的に必要であり、日常生活費でまかなうのが難しい費用の貸付が受けられる。

例)就職活動や技能習得、公共料金滞納の立て替え、債務整理の費用など |

最大60万円まで |

参考:政府広報オンライン 生活にお困りで一時的に資金が必要な方へ「生活福祉資金貸付制度」があります。

生活支援費・住宅入居費・一時生活再建費の貸付金利は連帯保証人がいるケースでは無利子、いないケースでは年利1.5%となります。

総合支援資金の貸付対象となるのは次の要件に該当する場合です。

- 低所得者世帯(市町村民税非課税程度)で失業や減収などで生活に困窮している

- 公的書類で本人確認が可能

- 現在住居がある、または住居確保給付金を申請済みで住居の確保が確実に見込まれる

- 法に基づく自立相談支援事業などでの支援を受けていて、社会福祉協議会とハローワークなどの関係機関から継続的な支援を受けることに同意している

- 貸付や支援を行うことで自立した生活を営むことが可能で、かつ貸付の償還を見込める

- 他の公的給付や貸付を受けられず生活費をまかなえない

総合支援資金の利用を希望する場合、ハローワークへの求職の申し込みと職業相談を受ける必要があります。

なお、総合支援資金は住居がある方を対象にした制度です。現状、住居がない場合は地方自治体で実施している住居確保給付金の申請を行い、住居の確保が確実に見込まれるようにする必要があるため、注意しましょう。

そのうえで、住んでいる地域の社会福祉協議会の窓口で手続きの説明や申請書の交付を受け、必要書類とともに提出してください。

必要書類は次のとおりです。

- 総合支援資金借入申込書

- 健康保険証または住民票の写し

- 世帯状況を明らかにする書類

- 連帯保証人を付ける場合は、その資力が明らかになる書類

- 自立に向けた取り組みについての計画書

- 申込者が他の公的給付制度や公的貸付制度を利用・申請している場合は、その状況を明らかにする書類(原則ハローワークが発行)

- 申込者の個人情報を総合支援資金の貸付に必要な範囲において関係機関に提出することへの同意書

- 住居入居費の借入を申し込む場合は、不動産賃貸契約書の写し、入居予定住宅に関する状況通知書の写し、住居確保給付金支給対象者証明書

- 総合支援資金の借用書

- その他、社会福祉協議会から提出を求められた書類

書類の提出後には審査が実施され、貸付が決定した場合は、住宅入居費は家主または不動産業者の口座へ、生活支援費・一時生活再建費は申込者本人の口座に振り込まれます。

総合支援資金は無利子または年率1.5%の低金利での借入が可能です。

貸付対象者に該当する場合は、前向きに利用を検討しましょう。

総合支援資金以外の国からの融資を受ける

無職でお金を借りたいけれど、総合支援資金を利用できない場合は、国が実施している他の融資制度や給付制度の利用を検討してみましょう。

国が実施している融資または給付制度のうち、無職の方が利用できるのは次のとおりです。

- 緊急小口資金

- 職業訓練受講給付金

- 求職者支援資金融資制度

- 母子父子寡婦福祉資金貸付金

- 生活困窮者自立支援制度

緊急小口資金

緊急小口資金とは、総合支援資金と同じ生活福祉資金貸付制度内にある融資制度の1つです。

休業や解雇などによって生活費が減少した場合など、緊急かつ一時的に生活の維持が難しくなった場合に10万円を限度とした少額貸付を受けられます。

連帯保証人は不要で、無利子で借りられるため、利息を支払う必要がありません。

職業訓練受講給付金

職業訓練受講給付金は、雇用保険を受給できない求職者が公的職業訓練を受講している期間中に受けられる給付金制度です。

月額10万円の職業訓練受講手当に加えて、訓練機関に通うための交通費(通諸手当)が受給できます。

支給要件は次に挙げる要件のすべてに該当する場合です。

- 本人の収入が月8万円以下

- 世帯全体の収入が月25万円以下

- 世帯全体の金融資産が300万円以下

- 現在住むところ以外に土地や建物を所有してない

- 訓練実施日にすべて出席している

- 世帯の中に給付金を受給して訓練を受けている人がいない

- 過去3年以内に不正行為によって特定の給付金の支給を受けていない

求職者支援資金融資制度

求職者支援資金融資制度とは、求職者支援制度によって職業訓練熟考給付金を受給する予定の方が対象となる貸付制度です。

先述した職業訓練受講給付金を受給しても、それだけでは訓練を受けている間の生活費が不足する場合に借入ができます。

貸付上限額は配偶者の有無などによって変動しますが、月額5万円から10万円を受講する予定の訓練月額数となります。

貸付要件は次に挙げる要件のどちらも満たしている場合です。

- 職業訓練受講給付金の支給決定を受けた人

- ハローワークで求職者支援資金融資要件確認書の交付を受けた人

母子父子寡婦福祉資金貸付金

母子父子寡婦福祉資金貸付金制度とは、20代未満の児童を扶養している配偶者のない女性・男性・寡婦などが利用できる貸付制度です。

なかでも、母子家庭や父子家庭になって間もない場合の生活を安定・継続させるため、または失業中の生活を安定・継続させるために必要な生活補給資金として生活資金の借入を受けられます。

上限額は一般の場合は月額105,000円、知識技能を習得する期間中は月額141,000円となります。

生活困窮者自立支援制度

生活困窮者自立支援制度とは、経済的に困窮していて最低限度の生活の維持が難しくなる恐れがある人に対して、包括的な支援を行う制度です。

支援のなかには家計改善支援事業というものがあり、家計管理ができるようになる支援に加えて、必要に応じて貸付のあっせんをしてくれます。

ただし、家計改善支援事業は同制度の任意制度となるため、自治体によって利用できない場合があるため、事前に確認したほうがいいでしょう。

生命保険の契約があるなら契約者貸付制度を利用する

無職の方のうち、生命保険を契約している場合は、契約者貸付制度を利用できる可能性があります。

生命保険にはさまざまな種類がありますが、解約した際に解約返戻金が戻ってくる保険商品があります。

この解約返戻金を担保に保険会社から借入ができるのが契約者貸付制度で、保険の契約者のみが制度を利用できます。

契約者貸付制度では、保険を継続したまま借入ができることに加えて、借入時の審査が不要である点が特徴的です。

また、返済金利は2%から6%となっており、一般的なカードローンと比較してかなり低い金利で借入ができるのが魅力となります。

ただし、返済しない場合は保険が失効する可能性があるほか、借入金は保険金から相殺されるため、制度の利用中に保険金の支払いがある場合は、借入分と利息分を引かれた金額しか支払われないことになります。

さらに、定期保険のような掛け捨てタイプの保険商品では、担保となる解約返戻金がないため、この制度の対象外となる点には注意しましょう。

就職先が決まっている学生なら内定者ローンに申し込む

大学生などで就職が内定している場合は、内定者ローンの利用を検討するのもおすすめです。

内定者ローンとは、学生で就職先の内定を得ている方が利用できるローンのことをいいます。

全国にあるろうきんや信用金庫などで提供されていることが多く、初任給が支給されるまでは利息のみの返済で、本格的な返済は社会人になってからというローン商品もあります。

利用使途も幅広く、卒業旅行や新生活のための準備、自動車の購入、資格取得など、さまざまな目的に利用可能です。

また、担保や保証人は原則として不要ですが、各ローン商品が設定する保証会社を利用する必要があり、状況によっては保証会社から連帯保証人を立てるよう求められることがあります。

内定者ローンは一般的なカードローンと比較して金利が低く設定されているのが特徴です。

内定者ローンが提供されている金融機関によって貸付金利は異なりますが、例えば東海ろうきんが提供する「みらいず」では変動金利制で年利4.7%、長野ろうきんの就職内定者向けローンでは変動金利で年利2.5%、固定金利で年利3.0%となっています。

また、全国の銀行やJAなどが提供する目的別ローンのなかには、就職内定者を貸付条件に含んでいるものがあります。

例えば、沖縄銀行のマイカーローンやJAあつぎのJAマイカーローンでは、就職内定者であれば借入が可能ですので、近くにある金融機関のローンについてチェックしてみるといいでしょう。

クレジットカードがあるならキャッシング枠を利用する

クレジットカードを保有している場合は、キャッシング枠が利用できるかどうか確認してみましょう。

クレジットカードのキャッシング枠とは、クレジットカードを使って現金を借入れられる限度額のことです。クレジットカードの申込み時に設定することもできますし、カード発行後に設定手続きを行うことも可能です。

クレジットカードにキャッシング枠が設定されている場合、現在無職であっても現金を借入れることが可能です。

専用サイトから申し込みをすれば指定の銀行口座に振り込まれます。また、コンビニや金融機関にあるATMやキャッシュディスペンサーなどを利用すれば、その場で現金を借りることもできます。

返済方法はキャッシング一括払いもしくはキャッシングリボ払いでの返済となるのがほとんどです。

ただし、キャッシング枠の利用に関してはいくつかの注意点があります。

1つめは、キャッシング枠として設定できる金額は、貸金業法の総量規制により、年収の3分の1位を超える金額にすることはできません。

また、キャッシング枠に設定時には利用者の返済能力の有無について審査が行われ、1社からの借入が50万円を超える場合や、複数社から100万円を超える借入をしている場合は、収入証明書の提出が求められます。

さらに、キャッシングリボ払いによる返済方法を選択した場合、完済するまで毎月利息が発生します。

キャッシング利用時の利息は15%~18%程度とかなり高く設定されているケースが多いため、毎月の返済負担を抑えることはできても、返済総額が膨らむ恐れがあるため注意しましょう。

ゆうちょ銀行の貯金があるなら自動貸付を申し込む

ゆうちょ銀行に口座を保有していて、貯金をしている場合は、自動貸付を利用できる場合があります。

自動貸付とは、ゆうちょ銀行の総合口座で管理する担保定額貯金または担保定期貯金を担保とする貸付制度のことをいいます。

通常貯金の残高を超える払戻し(=引き落し)の請求があった場合、不足している分が自動的に貸付けられます。

例えば、口座に20万円入金されていて、25万円の引き落しが必要な場合、5万円が不足となりますが、自動貸付を利用すれば5万円が自動的に貸付られて25万円の支払いが可能になります。

貸付金額の上限は預入金額の90%以内、貸付期間は貸付日から2年となっており、貸付回数には制限がありません。

また、貸付金額と貸付に係る利子の合計相当額を通常貯金に預け入れすることで自動的に返済ができる仕組みとなっています。

貸付にかかる金利は担保定額貯金を担保とする場合は返済時の約定金利+0.25%、担保定期貯金を担保する場合預け入れ時の約定金利+0.5%です。

ただし、自動貸付を利用する場合は、総合口座に担保となる定額貯金または定期預金が必要です。普通預金を利用しているだけでは利用できないため注意しましょう。

ゆうちょ銀行に総合口座を開設していて、一定の定期預金がある場合は利用できるかどうか確認してみましょう。

物品を預けてお金を借りるなら質屋を利用する

無職でお金を借りたい場合は、質屋を利用するのも1つの手段です。質屋では「質預かり」という制度を利用して、お金を借りることができます。

お金を借りたい人が質屋に品物を預けると、質屋は品物の査定を行います。そして査定額に沿った金額の現金を貸付けてくれます。

約束の期限までに貸付を返済できた場合、質屋に預けた品物は利用者に返却されます。一方、返済ができなかった場合、預けた品物の所有権は質屋に移り、質屋は品物を質流れ品として販売できます。

質屋を利用するメリットとして、満18歳以上で品物さえあれば誰でも貸付を受けられることがあげられます。

借入が返済できない場合でも、品物を失うだけで済むというメリットもあります。質屋側からすれば貸付を回収できなくとも品物を販売すれば良いので、返済の催促や取り立てが行われることもありません。

なお、質屋から借りられるのは、預ける品物の80%程度が相場となっています。そのため、まとまった金額を借りたい場合は、査定額が大きくなる品物を預ける必要があります。

また、質屋からの借入にかかる利息は、年利ではなく月利で設定されているケースがほとんどです。質屋によって月利は異なり、目安は1.0%~8.0%程度となっています。

例えば、月利8%の質屋で20万円を借入れた場合、1ヶ月で16,000円の利息の支払いが必要です。一方、月利2%の質屋で同様に借入をした場合、1ヶ月の利息金額は4,000円となります。

月利によって支払利息の金額が大きく変動しますので、できるだけ月利の低い質屋を利用するようにしましょう。

後払いアプリやバンドルカードを利用する

無職で手持ちの現金がない場合は、後払いアプリやバンドルカードを利用して、買い物などの代金の支払いを後払いにするのもおすすめです。

ただし、これらの方法は、あくまでも支払いのタイミングを遅らせることができるだけですので、支払い期日までには利用料金を支払えるようお金を工面する必要がある点には注意が必要です。

後払いアプリ

後払いアプリとは、アプリを利用して支払った金額のチャージを翌月に回せる電子決済サービスのことをいいます。

買い物やサービスの利用時に、その場で現金を支払う必要がなく、クレジットカードのように利用できるのが特徴です。

なお、後払いアプリの利用にはアプリのダウンロードに加えて会員登録や本人確認が必要になりますが、カードローンやクレジットカードのような審査は行われません。

本人確認書類の提出程度で登録が完了するため、幅広い方が利用できるサービスとなっています。

バンドルカード

バンドルカードとは株式会社カンムが提供している、誰でも作れるVISAブランドのプリペイドカードアプリのことをいいます。

通常の利用方法では、バンドルカードの利用前に使いたい金額をチャージする必要がありますが、バンドルカードが提供するポチっとチャージという機能を使えば、利用金額を後払いにできます。

ポチっとチャージとは、バンドルカードのチャージ方法の1つで、アプリにチャージした金額を翌月末までにコンビニやネット銀行などで支払います。

ポチっとチャージをした金額はバンドルカードですぐに利用可能なため、手元に現金がなくても買い物をできます。

高齢の方ならリバースモーゲージを利用する

高齢者で無職の場合は、リバースモーゲージを利用するのも1つの手段です。

リバースモーゲージとは、自宅を担保にして生活資金を借入れる貸付制度です。利用者は自分の家に住み続け、毎月返済するか、利用者が死亡した場合に担保の不動産を処分して借入を全額返済します。

リバースモーゲージは金融機関や全国の社会福祉協議会から提供されており、どのリバースモーゲージを利用するかによって貸付条件などが異なります。

金融機関が提供するリバースモーゲージでは、住宅金融支援機構と提携して貸付を行うものや、金融機関で独自に貸付を行うものなどがあります。

生存中は毎月利息分のみの返済を行い、借入人が死亡した際に相続人が自宅を売却して残高を一括返済するのが一般的です。

一方、社会福祉協議会が提供するリバースモーゲージでは、借入人の生存中は返済がなく、借入人が死亡した際に相続人が自宅を売却して利息を含めた借入残高を一括返済します。

どちらのケースでも毎月の返済負担を軽減できることから、老後の資金を有効活用できるのがメリットです。

また、自宅に住み続けられる点や、借入人が死亡した場合にその配偶者が契約を引き継げるケースが多いため、配偶者の居住に関わるリスクを避けられる点もメリットとなります。

一方、契約時に設定された融資限度額まで資金を利用してしまうリスクがあるほか、借入人の生存中に土地や建物の価値が下がった場合、融資限度額に見直しが行われるなどのデメリットがあります。

なお、リバースモーゲージは、老後の生活資金や介護費用、老人ホームの入居一時金、自宅のリフォーム費用など、さまざまな用途で資金を借りられるものの、提供先によっては使途が限定される場合もあるため、利用前に確認しましょう。

不動産を持っている方は不動産担保ローンに申し込む

無職でも不動産を保有している場合は、不動産担保ローンに申し込むのも1つの方法です。

不動産担保ローンとは、土地や建物菜緒度の不動産を担保に借入ができる金融商品のことをいいます。

不動産担保ローンでは、利用者の返済能力と担保となる不動産の価値を総合的に判断したうえで審査が行われ、カードローンと比較して大きな金額を低金利で借りられるという特徴があります。

一般的なカードローンの返済金利が10.0%~18.0%であるのに対して、不動産担保ローンでは3.0%程度から高くても10.0%程度となるため、返済にかかる負担が大きくなりにくいでしょう。

また、返済期間は20年~30年と長期間である点からも、月々の返済額を抑えられます。なお、資金の利用使途は自由なケースが多いため、さまざまなニーズで借入ができます。

注意点として、不動産を担保するため、審査には時間がかかってしまいます。不動産の価値を適切に判断する必要があるためです。

申し込みをしてから実際に融資を受けられるまで、最低でも1週間程度はかかると考えておいてください。

また、返済ができなくなった場合は、担保不動産が処分されることになります。不動産は売却され、売却益が借入の返済に充てられることになることは理解しておきましょう。

無職の専業主婦の方でもお金を借りられる銀行カードローン

無職の専業主婦の方は、カードローンを利用できないのが一般的ですが、配偶者貸付に対応している銀行カードローンなら、申し込みが可能です。

ここでは、配偶者貸付に対応している銀行系カードローンを紹介します。

- イオン銀行

- PayPay銀行

- 楽天銀行

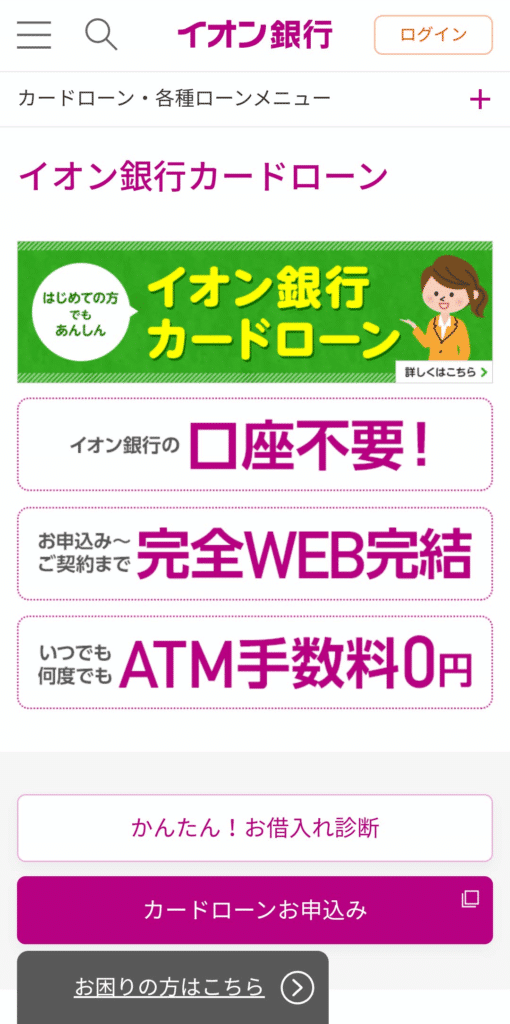

イオン銀行カードローンは口座なしでも申し込める

出典:イオン銀行

| 申込方法 | WEB完結 |

|---|---|

| 融資スピード | - |

| 無利息期間 | - |

| 金利 | 3.8%~13.8% |

| 借入上限額 | 800万円 |

| 提携ATM | イオン銀行ATM、イーネット、ローソンなど |

なし

\返済方法が多彩で便利/

イオン銀行カードローン

公式サイトはこちら

おすすめポイント3選

・口座なしでも申し込み可能なカードローン

・年会費・入会金・コンビニ手数料すべて0円

・返済方法が多彩で便利

イオン銀行カードローンは配偶者貸付が利用可能で、50万円を上限に借入が可能です。

イオン銀行の口座を持っていなくても申し込みができるのが特徴で、年会費や入会金、コンビニ手数料はすべて0円で利用できます。

また、イオン銀行のATMや金融機関からの口座拭き落とし、イオン銀行での口座引き落としなど、自分に合った返済方法を選択できるのも魅力です。

申し込みから5日程度でカード受け取りが可能。返済金利は年利3.8%~13.8%で、返済負担を抑えられるカードローンとなっています。

PayPay銀行カードローンは最大30日間の無利息サービスあり

| 申込方法 | WEB完結 |

|---|---|

| 融資スピード | - |

| 無利息期間 | 30日間 |

| 金利 | 1.59%~18.00% |

| 借入上限額 | 10万円~1,000万円 |

| 提携ATM | セブン銀行、ローソン銀行、イオン銀行 |

カードローン契約後1,500円、借入すると最大10,000円がもらえる

■特典内容

(1)カードローン新規契約で、1,500円

(2)カードローンの借り入れで、最大10,000円

契約翌月末までの借入金額の合計に応じて、現金プレゼント

詳細:PayPay銀行カードローン

常時開催

\最大30日間の無利息サービス/

PayPay銀行カードローン

公式サイトはこちら

おすすめポイント3選

・初めての利用の場合、最大30日間の無利息期間あり

・申し込みから借入までスマートフォン1台で完結

・アプリやATMでいつでも借入ができる

PayPay銀行カードローンも配偶者貸付制度を利用できます。商品要綱には、配偶者に安定した収入があれば申し込み可能と明記されています。

特徴は初回借入日から30日間の無利息期間が設定されていることです。借入金額に対して30日以内に返済の目処が付いている場合、利息を支払うことなく借入を利用できます。

また、カードローンの申し込みから契約・借入まで、すべてスマートフォンで完結できるため、時間や場所を選ばずに手続き可能です。

スマホアプリや公式ホームページ、ATMから借入可能。自分に合った方法を選択できる便利なカードローンとなっています。

楽天銀行スーパーローンは楽天会員のランクによって審査が優遇される

出典:楽天銀行

出典:楽天銀行

| 申込方法 | WEB完結 |

|---|---|

| 融資スピード | 最短翌日 |

| 無利息期間 | - |

| 金利 | 年1.9%~14.5% |

| 借入上限額 | 10万円~800万円 |

| 提携ATM | セブン銀行、ローソン銀行、イーネットなど |

なし

\24時間365日借入・返済可能/

楽天銀行スーパーローン

公式サイトはこちら

おすすめポイント3選

・楽天会員はランクに応じて審査が優遇される特典あり

・返済金利は1.9%~14.5%の低水準

・24時間365日いつでも借入・返済可能

楽天銀行スーパーローンは専業主婦の方でも利用できるカードローンです。

楽天会員はランクに応じて審査が優遇されるという独自の特典があるのが特徴。楽天銀行の口座を返済口座に設定すれば、ポイントプログラムがランクアップして、より良い特典を受けられます。

返済金利は年利1.9%~14.5%となっており、借り換えにも利用しやすいカードローンとなっています。

また、全国のATMやパソコン、スマートフォンから24時間365日いつでも借入・返済ができるため、日中忙しい方でも利用しやすいサービスです。

楽天グループのサービスをよく使う方は、利用を検討してみてください。

無職の方がお金を借りるときの注意点

無職の方がお金を借りる場合、次の点に注意しましょう。

- 借りた後の返済計画を立てる

- カードローンの申し込みで嘘の情報を申告しない

- クレジットカードの現金化は止める

- 闇金の利用を避ける

借りた後の返済計画を立てる

無職の方がお金を借りる場合は、借りた後の返済計画を事前に立てるようにしましょう。

正しい返済計画を立てるために大切になるのが、理想的な返済計画がどのようなものかを理解することです。

理想的な返済計画とは、次のすべてを満たすものと考えましょう。

- 現実的な返済計画であること

- 完済時期が明確であること

- 月の返済金額と返済日が明確であること

上記の条件をまとめると、無理なく返済できて、いつまでに完済できるのか把握できていれば、理想的な返済計画といえます。

そのような計画を立てるためには、次に挙げる手順で返済計画を立ててみてください。

- 借入残高を正確に把握する

- 目標の完済時期を設定する

- 完済するために必要な月々の返済金額を確認する

- 現在の収入・支出の状況を正確に把握する

- 確実に工面できる月々の返済額を算出する

- 必要な返済額と工面できる返済額を比較する

- 必要な返済額を工面する方法を考えるor現実的に実現可能な完済時期と返済額を設定する

無職の場合は、月々の返済金額をどのようにして工面するのかを最優先に考える必要があります。毎月の収入が不明瞭なままでは、返済計画を立てることすら難しくなるでしょう。

仕事をして給与を得るのか、投資などから利益を得るのか、人によって状況は異なると思いますが、借入をしている以上、必ず返済する必要があることを念頭に置かなくてはなりません。

借入をする前に、どのように返済するのか目処が付いてからお金を借りるようにしましょう。

カードローンの申し込みで嘘の情報を申告しない

嘘の情報を申告して、カードローン申し込みをしてはいけません。申し込み情報に嘘があった場合、カードローンの審査には通過できないためです。

カードローンを申し込む際には、申し込みをする人の氏名・住所・勤務先・年収などの属性情報や、他社からの借入件数・借入金額などの情報を申告することになります。

消費者金融・銀行問わず、すべてのカードローンでは、定期的に安定した収入があることが申し込み条件となっているため、無職の場合は原則カードローンに申し込むことができません。

だからといって、勤務先や年収などに嘘をついたところで、審査の段階で厳密に調査されるため、バレてしまいます。

虚偽の申告をする申込者は当然信用されないため、審査に通過できません。

また、信用情報にカードローンの申し込みをしたことが記録されるため、直近での再度の申し込みに対して審査が厳しくなる可能性が高くなります。

なお、故意ではなく誤って間違った情報を申請した場合でも、審査に落ちる恐れがあるほか、情報の再確認のためにやりとりをしたり、書類の提出が必要になったりするため、審査に時間がかかることがあります。

いずれにせよ、カードローンの申し込みで嘘をつく行為は、絶対にしてはいけません。また、安定した収入がない場合は、カードローン以外の方法でお金を借りることを考えましょう。

クレジットカードの現金化は止める

無職であったとしても、クレジットカードの現金化はやめておきましょう。

クレジットカードの現金化とは、クレジットカードのショッピング枠を換金目的で利用することをいいます。

現金化の具体例としては、次のようなものがあります。

- ほぼ価値のないものをクレジットカードで購入して、その代金のいくらかがキャッシュバックされる

- 商品をクレジットカードで購入して、手数料を差し引いた金額で買い取ってもらう

このほかにも、提示された換金率の金額を受け取れない、業者からお金が渡されないなどといった詐欺まがいの事例もあります。

上記の事例にようなクレジットカードの使い方は、法律に違反するものではありません。しかし、次に挙げる理由から、クレジットカードの現金化は行ってはいけません。

- クレジットカードの会員規約に違反する

- 返済金額が増加する

- トラブルに巻き込まれる

前提として、クレジットカード会社は換金目的でのクレジットカードの使用を認めていません。

仮に、クレジットカードの現金化を行った場合、支払料金の一括請求やカードの利用停止、強制退会などの処置が課せられることになります。

また、クレジットカードを現金化しても、利用料金はカード会社に支払わなければなりません。そのため、一時的に現金を手にできたとしても、ただ単に自分の返済金額が増加するだけです。

さらに、クレジットカードの現金化では、カード情報を換金業者に提供することになります。

悪意のある業者の場合、カード情報や個人情報を悪用される恐れがあるほか、犯罪やトラブルに巻き込まれる可能性もあります。

このように、クレジットカードの現金化にはほとんどメリットがないほか、デメリットが大きすぎることがわかります。

無職でお金に困っている場合でも、クレジットカードの現金化は利用しないようにしましょう。

闇金の利用を避ける

無職でお金を借りたい場合でも、闇金の利用は絶対に避けましょう。

闇金を利用すると、違法かつ人権を無視した取り立てに遭ったり、トラブルに巻き込まれたりする恐れがあります。

闇金は利用しないよう注意するほか、万が一借入をしてしまった場合は、警察や弁護士に早急に相談するようにしましょう。

闇金とは、以下のような業者のことを指します。

- 違法な金利で現金を貸付ける業者

- 国や都道府県に貸金業者として登録してない業者

- 無職でも貸付をすると謳っている業者

違法な金利で現金を貸付ける業者

正規の貸金業者の場合、貸付にかかる金利は利息制限法という法律に従い、次のように設定されます。

- 貸付金額が10万円未満の場合:年利20.0%まで

- 貸付金額が10万円以上100万円未満の場合:年利18.0%まで

- 貸付金額が100万円以上の場合:年利15.0%まで

上記を超える金利で貸付を行う業者は、間違いなく闇金業者ですので、利用してはいけません。

国や都道府県に貸金業者として登録してない業者

貸金業を営むためには、国や都道府県への登録が必要です。

登録には店舗に最低1名以上の貸金業務取扱主任者という国家資格保有者を配置する必要があり、条件をクリアしないと登録できません。

登録ができた業者には貸金業登録番号が付与されるほか、国や都道府県からチェックされるため、法律を遵守した業務運営が必要になります。

店舗やWebサイトなどに、貸金業者の登録番号がない場合も、違法業者(=闇金)である可能性が高いといえます。

また、Webサイトに嘘の登録番号が表記されている場合もあるため、金融庁公式Webサイトの登録貸金業者検索サービスを使って、業者が正規業者か闇金業者かを確認するようにしましょう。

無職でも貸付をすると謳っている業者

無職でも貸付をすると謳っている業者は、闇金である可能性が高いといえます。

貸金業法には総量規制というルールがあり、利用者の年収の3分の1を超える金額を貸付けてはいけないことになっています。

無職では年収が0円となり、その3分の1も0円となるため、貸金業者からお金を借りることができません。

例外として、配偶者貸付に対応している貸金業者であれば、専業主婦(専業主夫)であっても配偶者に安定した収入があれば、借入ができるケースがあります。

しかし、配偶者の収入証明書や、配偶者貸付への同意書などの提出が必要になるなどの条件が設定されています。

そのため、無職でもほぼ無条件で借りられると謳っている業者は、闇金業者である可能性がかなり高いと判断できるわけです。

無職になる前なら消費者金融のカードローンに申し込める

無職になってからは難しいですが、無職になる前であれば消費者金融のカードローン利用できる可能性があります。

おすすめのカードローンは次のとおりです。

- プロミス

- アイフル

- アコム

- SMBCモビット

- ORIX MONEY

プロミスは原則として電話の在籍確認なし

出典:プロミス

出典:プロミス

| 申込方法 | WEB完結 (フリーコール、無人契約機、店頭窓口も可) |

|---|---|

| 融資スピード | 最短即日融資 |

| 無利息期間 | 30日 |

| 金利 | 4.5%~17.8% |

| 借入上限額 | 500万円 |

| 提携ATM | セブン銀行、ローソン銀行、イーネットなど |

なし

\原則電話の在籍確認なし/

プロミス

公式サイトはこちら

おすすめポイント4選

・在籍確認の電話がない

・申し込みから借入までWebで完結

・最短25分で借入可能

・30日間の無利息期間を利用できる

プロミスのカードローンは、職場への電話による在籍確認を実施していません。

また、申し込みから借入までWebで完結し、郵送物も発生しないため、カードローンを利用していることを知られたくない場合におすすめです。

審査時間は最短25分と早いため、申し込み即日での借入も可能。さらに、初めての契約に限り、初回利用日の翌日から30日間の無利息期間が利用できるのも魅力となっています。

上限金利が17.8%と他の消費者金融と比較して低く設定されています。少しでもお得な借入を希望するなら、利用を検討してみましょう。

アイフルは最短25分で借りられる

出典:アイフル

出典:アイフル

| 申込方法 | WEB完結 (自動契約機、お電話も可) |

|---|---|

| 融資スピード | WEB申込なら最短25分 |

| 無利息期間 | 初めての方なら最大30日間 |

| 金利 | 3.0%~18.0% |

| 借入上限額 | 800万円 |

| 提携ATM | セブン銀行、ローソン銀行、イーネット、イオン銀行など |

【お友達紹介】10,000円分のVプリカをプレゼント

・ご紹介いただいた「お知り合いの方」が初めてご契約されることが条件。

お一人様ご紹介毎に、10,000円分のVプリカをプレゼント。

\最短25分でスピード融資/

アイフル

公式サイトはこちら

おすすめポイント4選

・審査時間が最短25分でスピード融資が可能

・スマートフォンで手続きはすべて完結

・Webから申し込めばいつでも振込で借りられる

・初回利用時の無利息期間あり

アイフルでは、審査時間が最短25分となっているため、申し込み当日中での融資を受けられます。

申し込みから必要書類の提出、契約、借入までスマートフォンで完結するため、来店時間を確保する必要がなく、いつでも手続きできるのも便利なポイントです。

また、Web申し込みなら振込での借入が可能。24時間365日いつでも借入ができるのも魅力となっています。

初めての契約なら、契約日翌日から30日間無利息期間となるため、すぐに返済できる場合はお得に借入を利用できるでしょう。

アコムはアプリで最短即日融資を受けられる

出典:アコム

| 申込方法 | WEB完結 (自動契約機、店頭、電話、郵送も可) |

|---|---|

| 融資スピード | 最短30分融資 |

| 無利息期間 | 30日間 |

| 金利 | 3.0%~18.0% |

| 借入上限額 | 1万円~800万円 |

| 提携ATM | 三菱UFJ銀行、セブン銀行、イーネットなど |

【お友達紹介】ギフト券プレゼント

・ご紹介いただいたご友人・知人が専用URLからアコムと初めて新規契約 + お借入れいただくことが条件。

紹介した人 + 紹介された人へ5,000円分のEJOICAセレクトギフトをプレゼント。

\最短30分の審査で即日融資/

アコム

公式サイトはこちら

おすすめポイント4選

・最短30分の審査で即日融資が受けられる

・ローンカードなしでの利用も可能

・自動契約機を利用すればクレジットカードも発行される

・返済方法を選べて便利

アコムでは最短30分で審査が完了するため、即日融資が受けられます。すぐにでもお金が必要な場合は役に立つカードローンです。

申し込み手続きはすべてWebで完結するほか、契約後に振込キャッシングを利用すれば、ローンカードなしでいつでも借入を利用できます。

また、自動契約機で契約をすれば、ショッピング機能が付いたMastercardブランドのクレジットカードが発行され、契約当日から利用できるのも魅力です。

さらに、インターネット・アコムATM・提携ATM・振込・口座引き落としの5つの返済方法が用意されており、自分の生活スタイルに合った返済方法を選択できるようになっています。

SMBCモビットはWeb完結できる

出典:SMBCモビット

出典:SMBCモビット

| 申込方法 | WEB完結 (三井住友銀行のローン契約機、電話も可) |

|---|---|

| 融資スピード | 最短即日融資※ |

| 無利息期間 | - |

| 金利 | 3.0%~18.0% |

| 借入上限額 | 1万円~800万円 |

| 提携ATM | セブン銀行、ローソン銀行、イーネットなど |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

なし

\Web完結できる/

SMBCモビット

公式サイトはこちら

おすすめポイント4選

・指定の書類・口座があれば手続きがWebで完結する

・審査時間は最短30分で即日融資も可能

・スマホATM取引でいつでも借入ができる

・カードレスでも利用可能で誰かに見られる心配なし

SMBCモビットでは、三井住友銀行や三菱UFJ銀行などの指定銀行口座、全国健康保険協会が発行している社会保険証か組合保険証があれば、契約手続きをWebで完結できます。

また、最短30分で審査が完了するため、他の大手消費者金融と同様に即日融資を受けられるほか、会員専用サービスを利用すれば手続きから最短3分で振込キャッシングを利用可能です。

さらに、スマホATM取引機能を使えば、ローソン銀行ATMやセブン銀行ATMから好きなタイミングで現金を引き出すこともできます。

カードレスでの利用にも対応可能で、借入の利用を知られたくない方にもおすすめできるカードローンです。

ORIX MONEYはカードなし・郵送物なし

出典:ORIX MONEY(オリックスマネー、オリックス・クレジット)

| 申込方法 | WEB完結 |

|---|---|

| 融資スピード | 最短即日融資 |

| 無利息期間 | - |

| 金利 | 1.5%~17.8% |

| 借入上限額 | 10万円~800万円 |

| 提携ATM | セブン銀行、ローソン銀行、イーネットなど |

QuoカードPay3,000円分をプレゼント

・新規でご成約いただいた方の中から抽選で200名さまにオリックス・バッファローズのオリジナルデザインQuoカードPay3,000円分をプレゼント。

キャンペーン期間:2022年10月17日~2022年12月31日

\カードなし郵送物なしで利用可能/

ORIX MONEY

公式サイトはこちら

おすすめポイント4選

・カードなし・郵送物なしだからバレずに利用できる

・すべての手続きをスマホで完結可能

・契約を選択できるカードローン

・上限金利は17.8%

ORIX MONEYは、すべての手続きをスマートフォンで完結できるカードローンです。

ローンカードは発行されず、契約書類が郵送されることもないため、カードローンの利用が誰かにバレる心配はいりません。

また、契約枠を選択できるのも特徴。自分の目的に応じて借入限度額や金利を選べるのは、ORIX MONEY独自の強みといえるでしょう。

上限金利は17.8%とやや低くなっているため、金利負担を少しでも減らしたい方におすすめです。

よくある質問

最後に、無職の方がお金を借りる方法に関してよくある質問に回答します。

誰でもお金を借りられる方法は?

無職でもお金を借りる方法はありますが、誰でも必ず借りられるとは限りません。

お金を借りられる条件が設定されているためです。

ハローワークを利用しているか、解約返戻金がある生命保険を契約しているか、クレジットカードを保有しているかなど、状況に応じて利用できる方法は異なります。

本記事を参考にして、自分が利用可能な借入方法を探してみてください。

無職で即日お金を借りられる方法は?

クレジットカードを保有している場合はキャッシング枠を利用できる可能性があります。

また、質屋を利用すれば即日でお金を借りられます。

さらに、後払いアプリやバンドルカードを利用すれば、手元に現金がなくても商品の購入ができるケースがあります。

一方、国の制度を利用する場合や、内定者ローン、ゆうちょの自動貸付、不動産担保ローンなどは、即日で融資は受けられないため、注意してください。

無職はいくらまで借りられる?

借入限度額や利用限度額は利用する方法によって異なります。

例えば、バンドルカードの利用限度額は50,000円の少額となりますが、不動産担保ローンを利用した場合は数千万円から億単位の金額を借りられるケースもあります。

そのため、借りたい金額に応じて、借りる方法を選択することも重要といえるでしょう。

ただし、借入には返済が必要になるため、事前の返済計画の検討は忘れないようにしましょう。

学生がお金を借りる方法は?

無職の学生がお金を借りる場合は、内定者ローンの利用がおすすめです。

就職先が内定している人を対象に、利用使途が自由なローン商品を利用できます。全国のろうきんや金融機関で提供されているので、住んでいる地域の関連機関をチェックしてみましょう。

また、学生であれば学生向けローンを利用する方法もあります。借入限度額は低めですが、就職していなくても借りられる可能性が高いでしょう。

闇金・違法業者を見分けるには?

闇金や違法業社を見極めるには、次に挙げる項目についてチェックしましょう。

- 貸付条件

- 貸金業登録番号

- 広告内容

利息制限法を超える金利で貸付を行っている場合や収入証明書なしで貸付をしている場合、無職でも貸付可能と謳っている場合は、闇金である可能性が高いでしょう。

また、貸金業登録番号について、金融庁の貸金業者検索サービスで業者がヒットしない場合も違法業者と判断して間違いありません。

さらに、広告にて断定的な表現を使っている場合も闇金と判断しましょう。

他にも、固定電話番号やFAX番号を持っていない業者や、SNSで勧誘してくる業者も気を付けるべきです。

聞いたことがない業者は、インターネットで口コミや評判を調べたりすることも大切です。

無職でもお金は借りられる!ただし返済のことも検討しよう

今回は、無職でお金を借りる方法について解説しました。

失業中やニートであっても、状況によってはお金を借りる方法が存在します。どうしてもお金に困っている場合は、本記事を参考に、自分が利用可能な方法について検討してみてください。

ただし、お金を借入れる場合、すぐに返済が必要になります。無職の状態でお金を借りてちゃんと返済ができるのか、事前に必ず考えておきましょう。

本記事を参考に、無職でも利用できる方法で、お金の悩みを解決しましょう。